Για σκοπούς εναρμόνισης με την πράξη της Ευρωπαϊκής Ένωσης με τίτλο «Οδηγία (EE) 2022/2523 του Συμβουλίου της 14ης Δεκεμβρίου 2022 σχετικά με την εξασφάλιση παγκόσμιου ελάχιστου επιπέδου φορολογίας των ομίλων πολυεθνικών επιχειρήσεων και των εγχώριων ομίλων μεγάλης κλίμακας στην Ένωση»,

Η Βουλή των Αντιπροσώπων ψηφίζει ως ακολούθως:

1. Ο παρών Νόμος θα αναφέρεται ως ο περί Εξασφάλισης Παγκόσμιου Ελάχιστου Επιπέδου Φορολογίας των Ομίλων Πολυεθνικών Επιχειρήσεων και των Εγχώριων Ομίλων Μεγάλης Κλίμακας στην Ένωση Νόμος του 2024.

2. Για τους σκοπούς του παρόντος Νόμου, εκτός εάν από το κείμενο προκύπτει διαφορετική έννοια:

«αποδεκτό εισόδημα ή ζημία» σημαίνει το καθαρό χρηματοοικονομικό λογιστικό εισόδημα ή ζημία μιας συνιστώσας οντότητας που προσαρμόζεται σύμφωνα με τους κανόνες που ορίζονται στα Μέρη ΙΙΙ, VI και VII του παρόντος Νόμου·

«αποδεκτό χρηματοοικονομικό λογιστικό πρότυπο» σημαίνει τα διεθνή πρότυπα χρηματοοικονομικής αναφοράς ΔΠΧΑ ή ΔΠΧΠ όπως εγκρίθηκαν από την Ένωση δυνάμει του Κανονισμού (ΕΚ) αριθ. 1606/2002 και οι γενικά αποδεκτές λογιστικές αρχές της Αυστραλίας, της Βραζιλίας, του Καναδά, των κρατών μελών της Ευρωπαϊκής Ένωσης, των κρατών μελών του Ευρωπαϊκού Οικονομικού Χώρου, του Χονγκ Κονγκ (Κίνα), της Ιαπωνίας, του Μεξικού, της Νέας Ζηλανδίας, της Λαϊκής Δημοκρατίας της Κίνας, της Δημοκρατίας της Ινδίας, της Δημοκρατίας της Κορέας, της Ρωσίας, της Σιγκαπούρης, της Ελβετίας, του Ηνωμένου Βασιλείου και των Ηνωμένων Πολιτειών της Αμερικής·

«Δημοκρατία» περιλαμβάνει την εθνική επικράτεια, το έδαφος, τη χωρική θάλασσα, καθώς και οποιαδήποτε άλλη περιοχή εκτός της χωρικής θάλασσας, περιλαμβανομένης της συνορεύουσας ζώνης, της αποκλειστικής οικονομικής ζώνης και της υφαλοκρηπίδας, όπως καθορίζονται στον περί της Αποκλειστικής Οικονομικής Ζώνης και Υφαλοκρηπίδας Νόμο και στον περί της Χωρικής Θάλασσας Νόμο, καθώς και οποιαδήποτε εγκατάσταση, κατασκεύασμα και τεχνητή νήσο που βρίσκεται στις ζώνες αυτές κατά την ενάσκηση των κυριαρχικών δικαιωμάτων και της δικαιοδοσίας της Κυπριακής Δημοκρατίας·

«διεθνής οργανισμός» σημαίνει κάθε διακυβερνητικό οργανισμό, περιλαμβανομένων των υπερεθνικών οργανισμών ή υπηρεσία ή όργανο που ανήκει εξ ολοκλήρου σε αυτόν, ο οποίος πληροί όλα τα ακόλουθα κριτήρια:

(α) Απαρτίζεται κατά κύριο λόγο από κυβερνήσεις·

(β) έχει συνάψει με τη δικαιοδοσία στην οποία είναι εγκατεστημένος ισχύουσα συμφωνία έδρας ή παρεμφερή επί της ουσίας συμφωνία, για παράδειγμα ρυθμίσεις που παρέχουν προνόμια και ασυλίες στα γραφεία ή τις εγκαταστάσεις του οργανισμού στη δικαιοδοσία· και

(γ) η νομοθεσία ή τα έγγραφα που διέπουν τη λειτουργία του δεν επιτρέπουν να καταλήγει το εισόδημά του προς όφελος ιδιωτών·

«δικαιοδοσία» σημαίνει κράτος μέλος, τρίτη χώρα ή μη κρατική περιοχή που έχει δημοσιονομική αυτονομία·

«δικαιοδοσία με χαμηλή φορολογία» σημαίνει όσον αφορά όμιλο Πολυεθνικών Επιχειρήσεων (ΠΕ) ή εγχώριο όμιλο μεγάλης κλίμακας σε οποιοδήποτε οικονομικό έτος, κράτος μέλος ή δικαιοδοσία τρίτης χώρας όπου ο όμιλος ΠΕ ή ο εγχώριος όμιλος μεγάλης κλίμακας έχει αποδεκτό εισόδημα και υπόκειται σε πραγματικό φορολογικό συντελεστή χαμηλότερο από τον ελάχιστο φορολογικό συντελεστή·

«εγκεκριμένο χρηματοοικονομικό λογιστικό πρότυπο» σημαίνει, σε σχέση με μια οντότητα, ένα σύνολο γενικά αποδεκτών αρχών λογιστικής που επιτρέπονται από εγκεκριμένο λογιστικό φορέα στη δικαιοδοσία στην οποία είναι εγκατεστημένη η εν λόγω οντότητα:

«εγχώριος όμιλος μεγάλης κλίμακας» σημαίνει κάθε όμιλο του οποίου όλες οι συνιστώσες οντότητες είναι εγκατεστημένες στη Δημοκρατία·

«εγχώριος Κυπριακός συμπληρωματικός φόρος» σημαίνει συμπληρωματικό φόρο που εφαρμόζεται στο εγχώριο δίκαιο της Δημοκρατίας, σύμφωνα με τις διατάξεις του άρθρου 12:

«ελάχιστος φορολογικός συντελεστής» σημαίνει δεκαπέντε τοις εκατό (15%)·

«ελέγχουσα συμμετοχή» σημαίνει την ιδιοκτησιακή συμμετοχή σε οντότητα, στο πλαίσιο της οποίας ο κάτοχος της συμμετοχής-

(α) υποχρεούται να ενοποιεί τα περιουσιακά στοιχεία, τις υποχρεώσεις, το εισόδημα, τις δαπάνες και τις ταμειακές ροές της οντότητας γραμμή προς γραμμή, σύμφωνα με αποδεκτό χρηματοοικονομικό λογιστικό πρότυπο· ή

(β) θα ήταν υποχρεωμένος να ενοποιεί τα περιουσιακά στοιχεία, τις υποχρεώσεις, το εισόδημα, τις δαπάνες και τις ταμειακές ροές της οντότητας γραμμή προς γραμμή, εάν ο κάτοχος της συμμετοχής είχε ετοιμάσει Ενοποιημένες Οικονομικές Καταστάσεις και μια κύρια οντότητα θεωρείται ότι κατέχει τις ελέγχουσες συμμετοχές των μόνιμων εγκαταστάσεών της:

«ενδεδειγμένη επιστρεπτέα πίστωση φόρου» σημαίνει-

(α) επιστρεπτέα πίστωση φόρου σχεδιασμένη κατά τρόπο, ώστε να είναι πληρωτέα σε συνιστώσα οντότητα ως πληρωμή τοις μετρητοίς ή ως ισοδύναμο μετρητών εντός τεσσάρων (4) ετών από την ημερομηνία κατά την οποία η συνιστώσα οντότητα δικαιούται να λάβει την επιστρεπτέα πίστωση φόρου σύμφωνα με τη νομοθεσία της δικαιοδοσίας που χορηγεί την πίστωση· ή

(β) εάν η πίστωση φόρου επιστρέφεται εν μέρει, το μέρος της επιστρεπτέας πίστωσης φόρου που είναι πληρωτέο σε συνιστώσα οντότητα ως πληρωμή τοις μετρητοίς ή ως ισοδύναμο μετρητών εντός τεσσάρων (4) ετών από την ημερομηνία κατά την οποία η συνιστώσα οντότητα δικαιούται να λάβει τη μερική επιστρεπτέα πίστωση φόρου:

«ενδεδειγμένος εγχώριος συμπληρωματικός φόρος» σημαίνει συμπληρωματικό φόρο που εφαρμόζεται στο εγχώριο δίκαιο μιας δικαιοδοσίας, υπό την προϋπόθεση ότι η εν λόγω δικαιοδοσία δεν χορηγεί ευεργετήματα που σχετίζονται με τους εν λόγω κανόνες, και-

(α) προβλέπει τον προσδιορισμό των πλεονάζοντων κερδών των συνιστωσών οντοτήτων που είναι εγκατεστημένες στην εν λόγω δικαιοδοσία σύμφωνα με τους κανόνες της Οδηγίας ή, όσον αφορά δικαιοδοσίες τρίτων χωρών, τους πρότυπους κανόνες του ΟΟΣΑ, και την εφαρμογή του ελάχιστου φορολογικού συντελεστή στα εν λόγω πλεονάζοντα κέρδη για τη δικαιοδοσία και τις συνιστώσες οντότητες σύμφωνα με τους κανόνες που ορίζονται στην Οδηγία ή, όσον αφορά δικαιοδοσίες τρίτων χωρών, τους πρότυπους κανόνες του ΟΟΣΑ· και

(β) η εφαρμογή και η διαχείρισή του γίνονται κατά τρόπο που συνάδει με τους κανόνες που ορίζονται στην Οδηγία ή, όσον αφορά δικαιοδοσίες τρίτων χωρών, τους πρότυπους κανόνες του ΟΟΣΑ:

«ενδεδειγμένος κανόνας IIR» σημαίνει σύνολο κανόνων που εφαρμόζεται στο εγχώριο δίκαιο μιας δικαιοδοσίας, περιλαμβανομένων των κανόνων που εφαρμόζονται σύμφωνα με τις διατάξεις του παρόντος Νόμου, υπό την προϋπόθεση ότι η εν λόγω δικαιοδοσία δεν χορηγεί ευεργετήματα που σχετίζονται με τους εν λόγω κανόνες, και-

(α) είναι ισοδύναμο με τους κανόνες που ορίζονται στον παρόντα Νόμο, στην Οδηγία ή, όσον αφορά δικαιοδοσίες τρίτων χωρών, στους πρότυπους κανόνες του ΟΟΣΑ σύμφωνα με τους οποίους η μητρική οντότητα ενός ομίλου ΠΕ ή εγχώριου ομίλου μεγάλης κλίμακας υπολογίζει και καταβάλλει το μερίδιο του συμπληρωματικού φόρου που της αναλογεί όσον αφορά τις συνιστώσες οντότητες του εν λόγω ομίλου με χαμηλή φορολόγηση·

(β) η εφαρμογή και διαχείρισή του γίνονται κατά τρόπο που συνάδει με τους κανόνες που ορίζονται στον παρόντα Νόμο, στην Οδηγία ή, όσον αφορά δικαιοδοσίες τρίτων χωρών, με τους πρότυπους κανόνες του ΟΟΣΑ·

«ενδεδειγμένος κανόνας UTPR» σημαίνει το σύνολο κανόνων που εφαρμόζεται στο εγχώριο δίκαιο μιας δικαιοδοσίας, περιλαμβανομένων των κανόνων που εφαρμόζονται σύμφωνα με τις διατάξεις του παρόντος Νόμου ή οποιασδήποτε άλλης δικαιοδοσίας, υπό την προϋπόθεση ότι η Δημοκρατία ή η εν λόγω άλλη δικαιοδοσία δεν χορηγεί ευεργετήματα που σχετίζονται με τους εν λόγω κανόνες, και-

(α) είναι ισοδύναμο με τους κανόνες που ορίζονται στον παρόντα Νόμο, στην Οδηγία ή, όσον αφορά δικαιοδοσίες τρίτων χωρών, στους πρότυπους κανόνες του ΟΟΣΑ, σύμφωνα με τους οποίους μια δικαιοδοσία εισπράττει το μερίδιο που της αναλογεί στον συμπληρωματικό φόρο ενός ομίλου ΠΕ που δεν χρεώθηκε βάσει του κανόνα IIR όσον αφορά τις συνιστώσες οντότητες του εν λόγω ομίλου ΠΕ με χαμηλή φορολόγηση·

(β) η διαχείρισή του γίνεται κατά τρόπο που συνάδει με τους κανόνες που ορίζονται στον παρόντα Νόμο, στην Οδηγία ή, όσον αφορά δικαιοδοσίες τρίτων χωρών, στους πρότυπους κανόνες του ΟΟΣΑ·

«ενδιάμεση μητρική οντότητα» σημαίνει συνιστώσα οντότητα που κατέχει, άμεσα ή έμμεσα, ιδιοκτησιακή συμμετοχή σε άλλη συνιστώσα οντότητα του ίδιου ομίλου ΠΕ ή εγχώριου ομίλου μεγάλης κλίμακας και η οποία δεν πληροί τις προϋποθέσεις για να χαρακτηριστεί ως τελική μητρική οντότητα, μητρική οντότητα που κατέχεται εν μέρει από άλλη οντότητα, μόνιμη εγκατάσταση, ασφαλιστική επενδυτική οντότητα ή επενδυτική οντότητα·

«ενοποιημένες οικονομικές καταστάσεις» σημαίνει-

(α) τις οικονομικές καταστάσεις που καταρτίζονται από μια οντότητα σύμφωνα με αποδεκτό χρηματοοικονομικό λογιστικό πρότυπο, στις οποίες τα περιουσιακά στοιχεία, οι υποχρεώσεις, το εισόδημα, οι δαπάνες και οι ταμειακές ροές της εν λόγω οντότητας και των οντοτήτων στις οποίες κατέχει ελέγχουσα συμμετοχή εμφανίζονται ως εάν να επρόκειτο για ενιαία οικονομική οντότητα·

(β) για τους ομίλους που ορίζονται στην παράγραφο (β) του όρου «όμιλος», τις οικονομικές καταστάσεις που καταρτίζονται από μια οντότητα σύμφωνα με αποδεκτό χρηματοοικονομικό λογιστικό πρότυπο·

(γ) όταν η τελική μητρική οντότητα καταρτίζει οικονομικές καταστάσεις, όπως προβλέπεται στις παραγράφους (α) και (β), οι οποίες δεν καταρτίζονται σύμφωνα με αποδεκτό χρηματοοικονομικό λογιστικό πρότυπο, τις οικονομικές καταστάσεις οι οποίες καταρτίζονται και προσαρμόζονται στη συνέχεια κατά τρόπο, ώστε να αποτρέπεται οποιαδήποτε ουσιώδης στρέβλωση του ανταγωνισμού· και

(δ) όταν η τελική μητρική οντότητα δεν καταρτίζει οικονομικές καταστάσεις, όπως προβλέπεται στις παραγράφους (α), (β) ή (γ), τις οικονομικές καταστάσεις που θα είχαν καταρτιστεί εάν η τελική μητρική οντότητα ήταν υποχρεωμένη να καταρτίσει τις εν λόγω οικονομικές καταστάσεις σύμφωνα με εγκεκριμένο χρηματοοικονομικό λογιστικό πρότυπο το οποίο είναι-

(i) αποδεκτό χρηματοοικονομικό λογιστικό πρότυπο· ή

(ii) άλλο χρηματοοικονομικό λογιστικό πρότυπο και υπό τον όρο ότι οι εν λόγω οικονομικές καταστάσεις προσαρμόζονται, ώστε να αποτρέπεται οποιαδήποτε ουσιώδης στρέβλωση του ανταγωνισμού·

«Ένωση» σημαίνει την Ευρωπαϊκή Ένωση·

«επενδυτική οντότητα» σημαίνει-

(α) οργανισμό επενδύσεων ή φορέα επενδύσεων σε ακίνητα·

(β) οντότητα που ανήκει, τουλάχιστον κατά ενενήντα πέντε τοις εκατό (95%) άμεσα σε οντότητα που αναφέρεται στην παράγραφο (α) ή μέσω αλυσίδας τέτοιων οντοτήτων, και η οποία δραστηριοποιείται αποκλειστικά ή σχεδόν αποκλειστικά με σκοπό την κατοχή περιουσιακών στοιχείων ή την επένδυση κεφαλαίων προς όφελός τους· ή

(γ) οντότητα που κατά τουλάχιστον ογδόντα πέντε τοις εκατό (85%) της αξίας της οντότητας ανήκει σε οντότητα που αναφέρεται στην παράγραφο (α), υπό την προϋπόθεση ότι ουσιαστικά το σύνολο των εισοδημάτων της προέρχεται από μερίσματα ή κέρδη ή ζημίες ιδίων κεφαλαίων που εξαιρούνται από τον υπολογισμό του αποδεκτού εισοδήματος ή ζημιάς για τους σκοπούς του παρόντος Νόμου·

«επιλέξιμο σύστημα φόρου διανομής» σημαίνει σύστημα φορολογίας εισοδήματος εταιρειών, το οποίο-

(α) επιβάλλει φόρο εισοδήματος επί των κερδών μόνο όταν τα κέρδη αυτά διανέμονται ή θεωρείται ότι διανέμονται σε μετόχους ή όταν η εταιρεία βαρύνεται με ορισμένες μη επιχειρηματικές δαπάνες·

(β) επιβάλλει φόρο με συντελεστή ίσο ή μεγαλύτερο από τον ελάχιστο φορολογικό συντελεστή· και

(γ) ίσχυε κατά την ή πριν από την 1η Ιουλίου 2021·

«Έφορος Φορολογίας» έχει την έννοια που αποδίδεται στον όρο αυτό από το άρθρο 2 του περί Τμήματος Φορολογίας Νόμου·

«ιδιοκτησιακή συμμετοχή» σημαίνει κάθε συμμετοχή που παρέχει δικαιώματα επί των κερδών, του κεφαλαίου ή των αποθεματικών μιας οντότητας ή μιας μόνιμης εγκατάστασης·

«καθαρή λογιστική αξία των ενσώματων περιουσιακών στοιχείων» σημαίνει τον μέσο όρο της αρχικής και της τελικής αξίας των ενσώματων περιουσιακών στοιχείων, αφού ληφθούν υπόψη οι συσσωρευμένες αποσβέσεις, προβλέψεις και απομειώσεις, όπως καταγράφονται στις οικονομικές καταστάσεις·

«Κανονισμός (ΕΚ) αριθ. 1606/2002» σημαίνει τον Κανονισμό (ΕΚ) 1602/2002 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 19ης Ιουλίου 2002 για την εφαρμογή διεθνών λογιστικών προτύπων·

«Κατευθυντήριες γραμμές του ΟΟΣΑ» σημαίνει τα δημοσιευμένα έγγραφα του ΟΟΣΑ σχετικά με τους πρότυπους κανόνες του ΟΟΣΑ ως ακολούθως:

(α) OECD (2022), Tax Challenges Arising from the Digitalisation of the Economy – Commentary to the Global Anti-Base Erosion Model Rules (Pillar Two), First Edition:

Inclusive Framework on BEPS, OECD Publishing, Paris published by the OECD on 14 March 2022·

(β) OECD (2022), Tax Challenges Arising from the Digitalisation of the Economy – Global Anti-Base Erosion Model Rules (Pillar Two) Examples, OECD, Paris published by the OECD on 14 March 2022·

(γ) OECD (2022), Safe Harbours and Penalty Relief: Global Anti-Base Erosion Rules (Pillar Two), OECD/G20 Inclusive Framework on BEPS, OECD, Paris published by the OECD on 20 December 2022·

(δ) OECD (2023), Tax Challenges Arising from the Digitalisation of the Economy – Administrative Guidance on the Global Anti-Base Erosion Model Rules (Pillar Two), OECD/G20 Inclusive Framework on BEPS, OECD, Paris published by the OECD on 2 February 2023·

(ε) OECD (2023), Tax Challenges Arising from the Digitalisation of the Economy – Administrative Guidance on the Global Anti-Base Erosion Model Rules (Pillar Two), OECD/G20 Inclusive Framework on BEPS, OECD, Paris published by the OECD on 17 July 2023·

(στ) OECD (2023), Tax Challenges Arising from the Digitalisation of the Economy – GloBE Information Return (Pillar Two), OECD/G20 Inclusive Framework on BEPS, OECD, Paris published by the OECD on 17 July 2023·

(ζ) OECD (2023), Tax Challenges Arising from the Digitalisation of the Economy – Administrative Guidance on the Global AntiBase Erosion Model Rules (Pillar Two), OECD/G20 Inclusive Framework on BEPS, OECD, Paris published by the OECD on 15 December 2023·

(η) Tax Challenges Arising from the Digitalisation of the Economy – Consolidated Commentary to the Global Anti-Base Erosion Model Rules (2023) OECD/G20 Inclusive Framework on BEPS, OECD, Paris published by the OECD on 25 April 2024·

(θ) Tax Challenges Arising from the Digitalisation of the Economy – Administrative Guidance on the Global Anti-Base Erosion Model Rules (Pillar Two), OECD/G20 Inclusive Framework on BEPS, OECD, Paris published by the OECD on 4 June 2024·

(ι) μεταγενέστερα έγγραφα που δημοσιεύονται από τον ΟΟΣΑ, σχετικά με τις φορολογικές προκλήσεις που προκύπτουν από την ψηφιοποίηση της οικονομίας – παγκόσμιοι πρότυποι κανόνες κατά της διάβρωσης της φορολογικής βάσης (δεύτερος πυλώνας), όπως αυτά ορίζονται με διάταγμα που εκδίδεται από τον Υπουργό δυνάμει του εδαφίου (2) του άρθρου 60.

«κρατική οντότητα» σημαίνει οντότητα που πληροί όλα τα ακόλουθα κριτήρια:

(α) Αποτελεί μέρος κυβέρνησης ή ανήκει εξ ολοκλήρου σε κυβέρνηση, περιλαμβανομένης κάθε πολιτικής υποδιαίρεσης ή τοπικής αρχής αυτής·

(β) δεν ασκεί εμπορική ή επιχειρηματική δραστηριότητα και έχει ως κύριο σκοπό-

(i) να επιτελεί κυβερνητική λειτουργία· ή

(ii) να διαχειρίζεται ή να επενδύει τα περιουσιακά στοιχεία της εν λόγω κυβέρνησης ή δικαιοδοσίας μέσω της πραγματοποίησης και κατοχής επενδύσεων, της διαχείρισης περιουσιακών στοιχείων και συναφών επενδυτικών δραστηριοτήτων για τα περιουσιακά στοιχεία της εν λόγω κυβέρνησης ή δικαιοδοσίας·

(γ) λογοδοτεί σε κυβέρνηση για τις συνολικές της επιδόσεις και υποβάλλει ετησίως στοιχεία στην εν λόγω κυβέρνηση· και

(δ) με τη διάλυσή της, τα περιουσιακά της στοιχεία περιέρχονται σε κυβέρνηση και, εφόσον διανέμει καθαρά κέρδη, τα εν λόγω καθαρά κέρδη διανέμονται αποκλειστικά στην εν λόγω κυβέρνηση, και κανένα μερίδιό τους δεν καταλήγει προς όφελος ιδιώτη·

«κράτος-μέλος» σημαίνει κράτος - μέλος της Ένωσης·

«κύρια οντότητα» σημαίνει οντότητα που περιλαμβάνει στις οικονομικές της καταστάσεις το καθαρό λογιστικό εισόδημα ή ζημία μιας μόνιμης εγκατάστασης·

«Μεταβατική Περίοδος Διοικητικών Προστίμων και Κυρώσεων» σημαίνει οποιοδήποτε οικονομικό έτος που αρχίζει από ή πριν την 31η Δεκεμβρίου 2026, αλλά δεν περιλαμβάνει οποιοδήποτε φορολογικό έτος το οποίο λήγει μετά την 30η Ιουνίου 2028·

«μη ενδεδειγμένη επιστρεπτέα πίστωση φόρου» σημαίνει πίστωση φόρου που δεν αποτελεί ενδεδειγμένη επιστρεπτέα πίστωση φόρου, αλλά είναι επιστρεπτέα εν όλω ή εν μέρει·

«μη ενδεδειγμένος επιστρεπτέος φόρος καταλογισμού» σημαίνει κάθε φόρο, εκτός από τον ενδεδειγμένο φόρο καταλογισμού, ο οποίος οφείλεται ή καταβάλλεται από συνιστώσα οντότητα, και-

(α) επιστρέφεται στον πραγματικό δικαιούχο μερίσματος που διανέμεται από τη συνιστώσα οντότητα σε σχέση με το εν λόγω μέρισμα ή πιστώνεται από τον πραγματικό δικαιούχο έναντι φορολογικής υποχρέωσης διαφορετικής από τη φορολογική υποχρέωση που αφορά το εν λόγω μέρισμα· ή

(β) επιστρέφεται στη διανέμουσα εταιρεία κατά τη διανομή μερίσματος σε μέτοχο:

(α) από δικαιοδοσία διαφορετική από τη δικαιοδοσία που επέβαλε τους καλυπτόμενους φόρους·

(β) σε πραγματικό δικαιούχο του μερίσματος που υπόκειται σε φόρο με ονομαστικό συντελεστή ίσο ή μεγαλύτερο από τον ελάχιστο φορολογικό συντελεστή επί του ληφθέντος μερίσματος σύμφωνα με το εγχώριο δίκαιο της δικαιοδοσίας που επέβαλε τους καλυπτόμενους φόρους στη συνιστώσα οντότητα·

(γ) σε φυσικό πρόσωπο το οποίο είναι ο πραγματικός δικαιούχος του μερίσματος και έχει φορολογική κατοικία στη δικαιοδοσία που επέβαλε τους καλυπτόμενους φόρους στη συνιστώσα οντότητα και το οποίο υπόκειται σε φόρο με ονομαστικό συντελεστή ίσο ή μεγαλύτερο από τον κανονικό φορολογικό συντελεστή που εφαρμόζεται στο σύνηθες εισόδημα· ή

(δ) σε κρατική οντότητα, διεθνή οργανισμό, κάτοικο μη κερδοσκοπικό οργανισμό, κάτοικο συνταξιοδοτικό ταμείο, κάτοικο επενδυτική οντότητα που δεν ανήκει στον όμιλο ΠΕ ή στον εγχώριο όμιλο μεγάλης κλίμακας, ή κάτοικο εταιρεία ασφάλισης ζωής, στον βαθμό που το μέρισμα εισπράττεται σε σχέση με δραστηριότητες κατοίκων συνταξιοδοτικών ταμείων και φορολογείται με τρόπο παρόμοιο με εκείνον που εφαρμόζεται για μέρισμα που εισπράττεται από συνταξιοδοτικό ταμείο:

Νοείται ότι, για τους σκοπούς της παραγράφου (δ)-

(i) ένας μη κερδοσκοπικός οργανισμός ή ένα συνταξιοδοτικό ταμείο είναι κάτοικος σε μια δικαιοδοσία εάν έχει συσταθεί στην εν λόγω δικαιοδοσία και η διαχείρισή του ασκείται στην εν λόγω δικαιοδοσία·

(ii) μια επενδυτική οντότητα είναι κάτοικος σε μια δικαιοδοσία εάν έχει συσταθεί και ρυθμίζεται στην εν λόγω δικαιοδοσία·

(iii) μια εταιρεία ασφάλισης ζωής είναι κάτοικος στη δικαιοδοσία στην οποία βρίσκεται·

«μη κερδοσκοπικός οργανισμός» σημαίνει οντότητα που πληροί όλα τα ακόλουθα κριτήρια:

(α) Είναι εγκαθιδρυμένη και λειτουργεί στη δικαιοδοσία κατοικίας της-

(i) αποκλειστικά για θρησκευτικούς, φιλανθρωπικούς, επιστημονικούς, καλλιτεχνικούς, πολιτιστικούς, αθλητικούς, εκπαιδευτικούς ή άλλους παρόμοιους σκοπούς· ή

(ii) ως επαγγελματική οργάνωση, σύνδεσμος επιχειρήσεων, εμπορικό επιμελητήριο, οργάνωση εργαζομένων, οργάνωση αγροτικών ή οπωροκηπευτικών εκμεταλ-λεύσεων, ένωση πολιτών ή οργάνωση που λειτουργεί αποκλειστικά για την προαγωγή της κοινωνικής ευημερίας·

(β) ουσιαστικά όλο το εισόδημα από τις δραστηριότητες που αναφέρονται στην παράγραφο (α) απαλλάσσεται από φόρο εισοδήματος στη δικαιοδοσία της κατοικίας της·

(γ) δεν διαθέτει μετόχους ή μέλη που έχουν δικαιώματα κυριότητας ή επικαρπίας επί των εσόδων ή των περιουσιακών της στοιχείων·

(δ) τα έσοδα ή τα περιουσιακά στοιχεία της οντότητας δεν επιτρέπεται να διανέμονται ή να χρησιμοποιούνται προς όφελος ιδιώτη ή μη φιλανθρωπικής οντότητας, εκτός εάν η διανομή ή η χρήση αυτή γίνεται-

(i) στο πλαίσιο της άσκησης των φιλανθρωπικών δραστηριοτήτων της οντότητας·

(ii) ως πληρωμή εύλογης αμοιβής για την παροχή υπηρεσιών ή για τη χρήση ιδιοκτησίας ή κεφαλαίου· ή

(iii) ως πληρωμή τιμήματος για την πραγματική εμπορική αξία ιδιοκτησίας που αγόρασε η οντότητα·

(ε) με την παύση των δραστηριοτήτων, την εκκαθάριση ή τη διάλυση της οντότητας, όλα τα περιουσιακά στοιχεία της πρέπει να διανεμηθούν ή να επιστραφούν σε μη κερδοσκοπικό οργανισμό ή στην κυβέρνηση, περιλαμβανομένης οποιασδήποτε κρατικής οντότητας, της δικαιοδοσίας της κατοικίας της οντότητας ή σε οποιαδήποτε πολιτική υποδιαίρεσή της·

(στ) δεν ασκεί εμπορική ή επιχειρηματική δραστηριότητα η οποία δεν συνδέεται άμεσα με τους σκοπούς για τους οποίους εγκαθιδρύθηκε·

«μητρική οντότητα» σημαίνει την τελική μητρική οντότητα, η οποία δεν είναι εξαιρούμενη οντότητα, ενδιάμεση μητρική οντότητα ή μητρική οντότητα που κατέχεται εν μέρει από άλλη οντότητα·

«μητρική οντότητα που κατέχεται εν μέρει από άλλη οντότητα» σημαίνει συνιστώσα οντότητα η οποία κατέχει, άμεσα ή έμμεσα, ιδιοκτησιακή συμμετοχή σε άλλη συνιστώσα οντότητα του ίδιου ομίλου ΠΕ ή εγχώριου ομίλου μεγάλης κλίμακας και για την οποία ποσοστό άνω του είκοσι τοις εκατό (20%) της ιδιοκτησιακής της συμμετοχής στα κέρδη της κατέχεται, άμεσα ή έμμεσα, από ένα ή περισσότερα πρόσωπα που δεν αποτελούν συνιστώσες οντότητες του εν λόγω ομίλου ΠΕ ή του εγχώριου ομίλου μεγάλης κλίμακας και δεν χαρακτηρίζεται ως τελική μητρική οντότητα, μόνιμη εγκατάσταση, ασφαλιστική επενδυτική οντότητα ή επενδυτική οντότητα·

«μόνιμη εγκατάσταση» σημαίνει-

(α) τόπο επιχειρηματικών δραστηριοτήτων ή τεκμαιρόμενο τόπο επιχειρηματικών δραστηριοτήτων που βρίσκεται σε δικαιοδοσία στην οποία αντιμετωπίζεται ως μόνιμη εγκατάσταση σύμφωνα με εφαρμοστέα φορολογική σύμβαση, υπό την προϋπόθεση ότι η εν λόγω δικαιοδοσία φορολογεί το εισόδημα που της αναλογεί σύμφωνα με διάταξη παρόμοια με το άρθρο 7 του υποδείγματος σύμβασης του ΟΟΣΑ για την αποφυγή της διπλής φορολογίας σχετικά με τους φόρους εισοδήματος και κεφαλαίου, όπως τροποποιήθηκε·

(β) εάν δεν υπάρχει εφαρμοστέα φορολογική σύμβαση, τόπο επιχειρηματικών δραστηριοτήτων ή τεκμαιρόμενο τόπο επιχειρηματικών δραστηριοτήτων που βρίσκεται σε δικαιοδοσία, η οποία φορολογεί σε καθαρή βάση το εισόδημα που αναλογεί στην εν λόγω εγκατάσταση κατά τρόπο παρόμοιο με αυτόν που φορολογεί τους φορολογικούς κατοίκους της·

(γ) εάν μια δικαιοδοσία δεν διαθέτει σύστημα φορολογίας εισοδήματος εταιρειών, τόπο επιχειρηματικών δραστηριοτήτων ή τεκμαιρόμενο τόπο επιχειρηματικών δραστηριοτήτων που βρίσκεται σε αυτή τη δικαιοδοσία και θα αντιμετωπιζόταν ως μόνιμη εγκατάσταση σύμφωνα με το υπόδειγμα σύμβασης του ΟΟΣΑ για την αποφυγή της διπλής φορολογίας σχετικά με τους φόρους εισοδήματος και κεφαλαίου, όπως τροποποιήθηκε, υπό την προϋπόθεση ότι η εν λόγω δικαιοδοσία θα είχε το δικαίωμα να φορολογήσει το εισόδημα που θα μπορούσε να αποδοθεί στην εγκατάσταση σύμφωνα με το άρθρο 7 της εν λόγω σύμβασης· ή

(δ) τόπο επιχειρηματικών δραστηριοτήτων ή τεκμαιρόμενο τόπο επιχειρηματικών δραστηριοτήτων που δεν περιγράφεται στις παραγράφους (α) έως (γ), μέσω του οποίου διεξάγονται δραστηριότητες εκτός της δικαιοδοσίας στην οποία είναι εγκατεστημένη η οντότητα, υπό την προϋπόθεση ότι η δικαιοδοσία αυτή απαλλάσσει από τη φορολογία το εισόδημα που προκύπτει από τις εν λόγω δραστηριότητες·

«ΠΒΕΝ» σημαίνει τον περί Βεβαιώσεως και Εισπράξεως Φόρων Νόμο·

«ΠΦΕΝ» σημαίνει τον περί Φορολογίας του Εισοδήματος Νόμο·

«Οδηγία» σημαίνει την πράξη της Ευρωπαϊκής Ένωσης με τίτλο «Οδηγία (EE) 2022/2523 του Συμβουλίου της 14ης Δεκεμβρίου 2022 σχετικά με την εξασφάλιση παγκόσμιου ελάχιστου επιπέδου φορολογίας των ομίλων πολυεθνικών επιχειρήσεων και των εγχώριων ομίλων μεγάλης κλίμακας στην Ένωση»·

«οικονομικό έτος» σημαίνει τη λογιστική περίοδο για την οποία η τελική μητρική οντότητα ομίλου ΠΕ ή εγχώριου ομίλου μεγάλης κλίμακας καταρτίζει τις ενοποιημένες οικονομικές καταστάσεις της ή, εάν η τελική μητρική οντότητα δεν καταρτίζει ενοποιημένες οικονομικές καταστάσεις, το ημερολογιακό έτος·

«όμιλος» σημαίνει-

(α) σύνολο οντοτήτων που συνδέονται μέσω ιδιοκτησίας ή ελέγχου, όπως ορίζεται από το χρηματοοικονομικό λογιστικό πρότυπο που χρησιμοποιείται για την κατάρτιση των ενοποιημένων οικονομικών καταστάσεων από την τελική μητρική οντότητα, περιλαμβανομένης κάθε οντότητας που δύναται να έχει εξαιρεθεί από τις ενοποιημένες οικονομικές καταστάσεις της τελικής μητρικής οντότητας αποκλειστικά για λόγους μεγέθους ή ουσίας ή επειδή κατέχεται προς πώληση· ή

(β) οντότητα που έχει μία ή περισσότερες μόνιμες εγκαταστάσεις, υπό την προϋπόθεση ότι δεν ανήκει σε άλλο όμιλο όπως ορίζεται στη παράγραφο (α):

«όμιλος (ΠΕ)» σημαίνει οποιονδήποτε όμιλο ο οποίος περιλαμβάνει τουλάχιστον μία οντότητα ή μόνιμη εγκατάσταση η οποία δεν είναι εγκατεστημένη στη δικαιοδοσία της τελικής μητρικής οντότητας και ο όρος «μέλος ομίλου ΠΕ» ερμηνεύεται ανάλογα·

«οντότητα» σημαίνει κάθε νομικό μόρφωμα που καταρτίζει χωριστούς χρηματοοικονομικούς λογαριασμούς ή κάθε νομικό πρόσωπο, αλλά δεν περιλαμβάνει την κεντρική, περιφερειακή ή τοπική κυβέρνηση, ή τη διοίκησή τους ή τις υπηρεσίες τους που εκτελούν κυβερνητικές λειτουργίες·

«οντότητα μετακύλισης φόρου» (flow-through entity) σημαίνει οντότητα στον βαθμό που είναι φορολογικά διαφανής όσον αφορά το εισόδημα, τις δαπάνες, τα κέρδη ή τις ζημίες της στη δικαιοδοσία στην οποία συστάθηκε, εκτός εάν έχει φορολογική κατοικία και υπόκειται σε καλυπτόμενο φόρο επί του εισοδήματος ή των κερδών της σε άλλη δικαιοδοσία·

Οντότητα μετακύλισης φόρου θεωρείται ότι είναι-

(α) μια φορολογικά διαφανής οντότητα όσον αφορά το εισόδημα, τις δαπάνες, τα κέρδη ή τις ζημίες της εφόσον είναι φορολογικά διαφανής στη δικαιοδοσία στην οποία βρίσκεται ο ιδιοκτήτης της·

(β) μια αντίστροφη υβριδική οντότητα όσον αφορά το εισόδημα, τις δαπάνες, τα κέρδη ή τις ζημίες της εφόσον δεν είναι φορολογικά διαφανής στη δικαιοδοσία στην οποία βρίσκεται ο ιδιοκτήτης της:

(α) οι ιδιοκτήτες της βρίσκονται σε δικαιοδοσία που αντιμετωπίζει την οντότητα ως φορολογικά διαφανή·

(β) ο τόπος επιχειρηματικών δραστηριοτήτων της δεν είναι στη δικαιοδοσία στην οποία ιδρύθηκε· και

(γ) το εισόδημα, οι δαπάνες, τα κέρδη ή οι ζημίες δεν δύνανται να αποδοθούν σε μόνιμη εγκατάσταση·

«οντότητα παροχής συνταξιοδοτικών υπηρεσιών» σημαίνει οντότητα που είναι εγκατεστημένη και λειτουργεί αποκλειστικά ή σχεδόν αποκλειστικά με σκοπό την επένδυση κεφαλαίων προς όφελος των οντοτήτων που εμπίπτουν στην παράγραφο (α) του όρου «συνταξιοδοτικό ταμείο» ή την άσκηση δραστηριοτήτων που είναι παρεπόμενες των ρυθμιζόμενων δραστηριοτήτων που αναφέρονται στην παράγραφο (α) του όρου «συνταξιοδοτικό ταμείο», υπό την προϋπόθεση ότι η οντότητα παροχής συνταξιοδοτικών υπηρεσιών ανήκει στον ίδιο όμιλο με τις οντότητες που ασκούν τις εν λόγω ρυθμιζόμενες δραστηριότητες·

«ΟΟΣΑ» σημαίνει τον Οργανισμό Οικονομικής Συνεργασίας και Ανάπτυξης·

«οργανισμός επενδύσεων» σημαίνει οντότητα ή μόρφωμα που πληροί όλες τις ακόλουθες προϋποθέσεις:

(α) Έχει σχεδιαστεί για τη συγκέντρωση χρηματοοικονομικών ή μη χρηματοοικονομικών περιουσιακών στοιχείων από διάφορους επενδυτές, ορισμένοι από τους οποίους είναι μη συνδεδεμένοι·

(β) πραγματοποιεί επενδύσεις σύμφωνα με καθορισμένη επενδυτική πολιτική·

(γ) παρέχει στους επενδυτές τη δυνατότητα να μειώσουν το κόστος συναλλαγών, έρευνας και ανάλυσης ή να κατανείμουν τους κινδύνους σε συλλογικό επίπεδο·

(δ) έχει σχεδιαστεί πρωτίστως για να παράγει εισόδημα ή κέρδη από επενδύσεις ή να προστατεύει από συγκεκριμένο ή γενικό γεγονός ή αποτέλεσμα·

(ε) οι επενδυτές του έχουν δικαίωμα απόδοσης από τα περιουσιακά στοιχεία του οργανισμού ή το εισόδημα που αποκτήθηκε από τα εν λόγω περιουσιακά στοιχεία, βάσει της συνεισφοράς τους·

(στ) υπόκειται, το ίδιο ή ο διαχειριστής του, στο ρυθμιστικό καθεστώς για τους οργανισμούς επενδύσεων, περιλαμβανομένων των κατάλληλων κανονιστικών διατάξεων για τη νομιμοποίηση εσόδων από εγκληματικές δραστηριότητες και για την προστασία των επενδυτών, στη δικαιοδοσία στην οποία είναι εγκατεστημένο ή τελεί υπό διαχείριση· και

(ζ) τελεί υπό τη διαχείριση επαγγελματιών διαχειριστών οργανισμών επενδύσεων για λογαριασμό των επενδυτών·

«ορισθείσα υποβάλλουσα οντότητα» σημαίνει την συνιστώσα οντότητα, εκτός της τελικής μητρικής οντότητας, η οποία έχει οριστεί από τον όμιλο ΠΕ ή τον εγχώριο όμιλο μεγάλης κλίμακας για την εκπλήρωση των υποχρεώσεων υποβολής στοιχείων που ορίζονται στο άρθρο 45 για λογαριασμό του ομίλου ΠΕ ή του εγχώριου ομίλου μεγάλης κλίμακας·

«ουσιώδης στρέβλωση του ανταγωνισμού» σημαίνει, όσον αφορά την εφαρμογή συγκεκριμένης αρχής ή διαδικασίας βάσει ενός συνόλου γενικά αποδεκτών αρχών λογιστικής, εφαρμογή που έχει ως αποτέλεσμα συνολική διακύμανση των εσόδων ή εξόδων άνω των €75.000.000 σε ένα οικονομικό έτος σε σύγκριση με το ποσό που θα είχε προσδιοριστεί με την εφαρμογή της αντίστοιχης αρχής ή διαδικασίας βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης ΔΠΧA ή ΔΠΧΠ όπως εγκρίθηκαν από την Ένωση δυνάμει του Κανονισμού (ΕΚ) αριθ. 1606/2002·

«πρότυποι κανόνες ΟΟΣΑ» σημαίνει τους κανόνες σχετικά με τις φορολογικές προκλήσεις που προκύπτουν από την ψηφιοποίηση της οικονομίας – Παγκόσμιοι πρότυποι κανόνες κατά της διάβρωσης της φορολογικής βάσης (δεύτερος πυλώνας), όπως αυτοί εγκρίθηκαν στις 14 Δεκεμβρίου 2021 από το πλαίσιο, χωρίς αποκλεισμούς του ΟΟΣΑ / G20 για την BEPS·

«συμπληρωματικός φόρος» σημαίνει συμπληρωματικό φόρο που υπολογίζεται για δικαιοδοσία ή συνιστώσα οντότητα σύμφωνα με το άρθρο 28·

«συνιστώσα οντότητα» σημαίνει-

(α) κάθε οντότητα που ανήκει σε όμιλο ΠΕ ή εγχώριο όμιλο μεγάλης κλίμακας· και

(β) κάθε μόνιμη εγκατάσταση κύριας οντότητας η οποία ανήκει σε όμιλο ΠΕ που αναφέρεται στη παράγραφο (α)·

«συνιστώσα οντότητα-ιδιοκτήτρια» σημαίνει συνιστώσα οντότητα που κατέχει, άμεσα ή έμμεσα, ιδιοκτησιακή συμμετοχή σε άλλη συνιστώσα οντότητα του ίδιου ομίλου ΠΕ ή του ίδιου εγχώριου ομίλου μεγάλης κλίμακας·

«συνιστώσα οντότητα με χαμηλή φορολόγηση» σημαίνει-

(α) συνιστώσα οντότητα ομίλου ΠΕ ή εγχώριου ομίλου μεγάλης κλίμακας που είναι εγκατεστημένη σε δικαιοδοσία με χαμηλή φορολογία· ή

(β) συνιστώσα οντότητα χωρίς εθνικότητα η οποία, σε σχέση με ένα οικονομικό έτος, έχει αποδεκτό εισόδημα και πραγματικό φορολογικό συντελεστή χαμηλότερο από τον ελάχιστο φορολογικό συντελεστή·

«συνταξιοδοτικό ταμείο» σημαίνει-

(α) οντότητα που είναι εγκατεστημένη και λειτουργεί σε δικαιοδοσία, αποκλειστικά ή σχεδόν αποκλειστικά, με σκοπό τη διαχείριση ή την παροχή συνταξιοδοτικών παροχών και επικουρικών ή παρεπόμενων παροχών σε φυσικά πρόσωπα, εφόσον-

(i) η εν λόγω οντότητα ρυθμίζεται ως τέτοια από την εν λόγω δικαιοδοσία ή από μία από τις πολιτικές υποδιαιρέσεις ή τοπικές αρχές της· ή

(ii) οι εν λόγω παροχές εξασφαλίζονται ή κατ’ άλλον τρόπο προστατεύονται από τις εθνικές νομοθεσίες και χρηματοδοτούνται από ομάδα περιουσιακών στοιχείων που τηρούνται από μόρφωμα διαχείρισης ή καταπιστευματοδόχο, ώστε να εξασφαλίζεται η εκπλήρωση των αντίστοιχων συνταξιοδοτικών υποχρεώσεων σε περίπτωση αφερεγγυότητας των ομίλων ΠΕ και των εγχώριων ομίλων μεγάλης κλίμακας·

(β) οντότητα παροχής συνταξιοδοτικών υπηρεσιών·

«τελική μητρική οντότητα» σημαίνει-

(α) οντότητα που κατέχει, άμεσα ή έμμεσα, ελέγχουσα συμμετοχή σε οποιαδήποτε άλλη οντότητα και η οποία δεν ανήκει, άμεσα ή έμμεσα, σε άλλη οντότητα με ελέγχουσα συμμετοχή σε αυτήν· ή

(β) κύρια οντότητα ενός ομίλου ως η ερμηνεία που αποδίδεται στην παράγραφο (β) του όρου «όμιλος»:

«Τμήμα Φορολογίας» έχει την έννοια που αποδίδεται στον όρο αυτό από το άρθρο 2 του περί Τμήματος Φορολογίας Νόμου·

«υποβάλλουσα συνιστώσα οντότητα» σημαίνει οντότητα που υποβάλλει δήλωση πληροφοριών συμπληρωματικού φόρου σύμφωνα με το άρθρο 45·

«Υπουργός» σημαίνει τον Υπουργό Οικονομικών·

«φορέας επενδύσεων σε ακίνητα» σημαίνει οντότητα ευρείας συμμετοχής, η οποία κατέχει κυρίως ακίνητη περιουσία είτε στην κυριότητά της είτε στην κυριότητα των κατόχων συμμετοχών της, και υπόκειται σε ενιαίο επίπεδο φορολογίας, με ανώτατο όριο αναβολής πληρωμών ενός έτους·

«φορολογική σύμβαση» σημαίνει σύμβαση για την αποφυγή διπλής φορολογίας και για την παρεμπόδιση της φοροδιαφυγής αναφορικά με τους φόρους πάνω στο εισόδημα·

«φορολογικό καθεστώς ελεγχόμενων αλλοδαπών εταιρειών» σημαίνει σύνολο φορολογικών κανόνων, πλην του ενδεδειγμένου κανόνα IIR, βάσει των οποίων ένας άμεσος ή έμμεσος μέτοχος αλλοδαπής οντότητας ή η κύρια οντότητα μόνιμης εγκατάστασης υπόκειται σε φορολογία επί του μεριδίου του στο σύνολο ή σε μέρος του εισοδήματος που αποκτά η εν λόγω αλλοδαπή συνιστώσα οντότητα, ανεξαρτήτως εάν το εν λόγω εισόδημα διανέμεται στον μέτοχο.

3.-(1) Ο παρών Νόμος θεσπίζει κοινά μέτρα για την ελάχιστη πραγματική φορολόγηση ομίλων ΠΕ και εγχώριων ομίλων μεγάλης κλίμακας με τη μορφή-

(α) ενός κανόνα σχετικά με τη συμπερίληψη του εισοδήματος («κανόνας IIR»), σύμφωνα με τον οποίο η μητρική οντότητα ενός ομίλου ΠΕ ή ενός εγχώριου ομίλου μεγάλης κλίμακας υπολογίζει και καταβάλλει το μερίδιο του συμπληρωματικού φόρου που της αναλογεί όσον αφορά τις συνιστώσες οντότητες του ομίλου με χαμηλή φορολόγηση· και

(β) ενός κανόνα σχετικά με τα κέρδη που υπόκεινται σε μειωμένη φορολόγηση («κανόνας UTPR»), σύμφωνα με τον οποίο μια συνιστώσα οντότητα ενός ομίλου ΠΕ έχει πρόσθετο έξοδο φόρου σε μετρητά ίσο με το μερίδιο του συμπληρωματικού φόρου που της αναλογεί, το οποίο δεν χρεώθηκε βάσει του κανόνα IIR όσον αφορά τις συνιστώσες οντότητες του ομίλου με χαμηλή φορολόγηση.

(2) Εφαρμόζεται εγχώριος συμπληρωματικός φόρος σύμφωνα με τον οποίο ο συμπληρωματικός φόρος υπολογίζεται και καταβάλλεται επί του πλεονάζοντος κέρδους όλων των συνιστωσών οντοτήτων με χαμηλή φορολόγηση που είναι εγκατεστημένες στη Δημοκρατία σύμφωνα με τις διατάξεις του παρόντος Νόμου.

4.-(1) Ο παρών Νόμος εφαρμόζεται σε συνιστώσες οντότητες που είναι εγκατεστημένες στη Δημοκρατία και είναι μέλη ομίλου ΠΕ ή εγχώριου ομίλου μεγάλης κλίμακας με ετήσια έσοδα τουλάχιστον επτακόσια πενήντα εκατομμύρια ευρώ (€750.000.000) περιλαμβανομένων των εσόδων των εξαιρούμενων οντοτήτων που αναφέρονται στο εδάφιο (3), στις ενοποιημένες οικονομικές καταστάσεις της τελικής μητρικής οντότητας για τουλάχιστον δύο από τα τέσσερα οικονομικά έτη που προηγούνται του υπό εξέταση οικονομικού έτους.

(2) Όταν ένα ή περισσότερα από τα τέσσερα οικονομικά έτη που αναφέρονται στο εδάφιο (1) είναι μεγαλύτερα ή μικρότερα των δώδεκα (12) μηνών, το όριο εσόδων που αναφέρεται στην ίδια παράγραφο προσαρμόζεται αναλογικά για καθένα από τα εν λόγω οικονομικά έτη.

(3) Ο παρών Νόμος δεν εφαρμόζεται στις ακόλουθες οντότητες εξαιρούμενες οντότητες:

(α) Κρατική οντότητα, διεθνή οργανισμό, μη κερδοσκοπικό οργανισμό, συνταξιοδοτικό ταμείο, οργανισμό επενδύσεων που είναι τελική μητρική οντότητα ή φορέα επενδύσεων σε ακίνητα που είναι τελική μητρική οντότητα·

(β) οντότητα που ανήκει κατά τουλάχιστον ενενήντα πέντε τοις εκατό (95%) της αξίας της σε μία ή περισσότερες οντότητες που αναφέρονται στην παράγραφο (α), άμεσα ή μέσω μίας ή περισσότερων εξαιρούμενων οντοτήτων, πλην των οντοτήτων παροχής συνταξιοδοτικών υπηρεσιών, και η οποία-

(i) δραστηριοποιείται αποκλειστικά ή σχεδόν αποκλειστικά με σκοπό την κατοχή περιουσιακών στοιχείων ή την επένδυση κεφαλαίων προς όφελος της οντότητας ή των οντοτήτων που αναφέρονται στην παράγραφο (α)· ή

(ii) ασκεί αποκλειστικά δραστηριότητες παρεπόμενες εκείνων που ασκεί η οντότητα ή οι οντότητες που αναφέρονται στην παράγραφο (α)·

(γ) οντότητα που ανήκει κατά τουλάχιστον ογδόντα πέντε τοις εκατό (85%) της αξίας της, άμεσα ή μέσω μίας ή περισσότερων εξαιρούμενων οντοτήτων, σε μία ή περισσότερες οντότητες που αναφέρονται στην παράγραφο (α), πλην των οντοτήτων παροχής συνταξιοδοτικών υπηρεσιών, υπό την προϋπόθεση ότι ουσιαστικά το σύνολο των εισοδημάτων της προέρχεται από μερίσματα ή κέρδη ή ζημίες ιδίων κεφαλαίων που εξαιρούνται από τον υπολογισμό του αποδεκτού εισοδήματος ή ζημίας σύμφωνα με τις παραγράφους (i) και (iii) του εδαφίου 2 του άρθρου 17.

(4) Κατά παρέκκλιση των διατάξεων του εδαφίου (3) η υποβάλλουσα συνιστώσα οντότητα δύναται να επιλέξει, σύμφωνα με το εδάφιο (1) του άρθρου 46 να μην αντιμετωπίσει μια οντότητα που αναφέρεται στις παραγράφους (β) και (γ) του εδαφίου (3) ως εξαιρούμενη οντότητα.

(5) Αρμόδια αρχή για τους σκοπούς του παρόντος Νόμου είναι ο Έφορος Φορολογίας.

5.-(1) Για τους σκοπούς του παρόντος Νόμου, συνιστώσα οντότητα που δεν είναι οντότητα μετακύλισης φόρου προσδιορίζεται ότι, είναι εγκατεστημένη στη δικαιοδοσία στην οποία θεωρείται ότι έχει τη φορολογική της κατοικία με βάση τον τόπο διοίκησής της, τον τόπο ίδρυσής της ή παρόμοια κριτήρια και όταν δεν δύναται να προσδιοριστεί ο τόπος εγκατάστασης μιας συνιστώσας οντότητας που δεν είναι οντότητα μετακύλισης φόρου βάσει του πρώτου εδαφίου, θεωρείται ότι είναι εγκατεστημένη στη δικαιοδοσία στην οποία συστάθηκε.

(2) Μια οντότητα μετακύλισης φόρου θεωρείται χωρίς εθνικότητα, εκτός εάν είναι η τελική μητρική οντότητα ομίλου ΠΕ ή εγχώριου ομίλου μεγάλης κλίμακας ή υποχρεούται να εφαρμόσει κανόνα σχετικά με τη συμπερίληψη του εισοδήματος σύμφωνα με τα άρθρα 6, 7, 8 και 9, οπότε η οντότητα μετακύλισης φόρου θεωρείται ότι είναι εγκατεστημένη στη δικαιοδοσία στην οποία συστάθηκε.

(3)(α) Μια μόνιμη εγκατάσταση, όπως ορίζεται στην παράγραφο (α) του άρθρου 2 του ορισμού του όρου «μόνιμη εγκατάσταση», προσδιορίζεται ότι είναι εγκατεστημένη στη δικαιοδοσία στην οποία αντιμετωπίζεται ως μόνιμη εγκατάσταση και υπόκειται σε φόρο δυνάμει της ισχύουσας φορολογικής σύμβασης.

(β) Μια μόνιμη εγκατάσταση, όπως ορίζεται στην παράγραφο (β) του άρθρου 2 του ορισμού του όρου «μόνιμη εγκατάσταση», είναι εγκατεστημένη στη δικαιοδοσία στην οποία υπόκειται σε φορολογία σε καθαρή βάση με βάση την επιχειρηματική της παρουσία.

(γ) Μια μόνιμη εγκατάσταση, όπως ορίζεται στην παράγραφο (γ) του άρθρου 2 του ορισμού του όρου «μόνιμη εγκατάσταση», είναι εγκατεστημένη στη δικαιοδοσία στην οποία βρίσκεται.

(δ) Μια μόνιμη εγκατάσταση, όπως ορίζεται στην παράγραφο (δ) του άρθρου 2 του ορισμού του όρου «μόνιμη εγκατάσταση», θεωρείται χωρίς εθνικότητα.

(4)(α) Όταν μια συνιστώσα οντότητα είναι εγκατεστημένη σε δύο δικαιοδοσίες και οι εν λόγω δικαιοδοσίες διαθέτουν ισχύουσα φορολογική σύμβαση, η συνιστώσα οντότητα θεωρείται ότι είναι εγκατεστημένη στη δικαιοδοσία στην οποία θεωρείται ότι έχει τη φορολογική της κατοικία δυνάμει της εν λόγω φορολογικής σύμβασης και όταν η ισχύουσα φορολογική σύμβαση απαιτεί από τις αρμόδιες αρχές να καταλήξουν σε αμοιβαία συμφωνία σχετικά με την τεκμαιρόμενη φορολογική κατοικία της συνιστώσας οντότητας και δεν επιτευχθεί συμφωνία, εφαρμόζεται το εδάφιο (5) του παρόντος άρθρου.

(β) Όταν δεν υπάρχει απαλλαγή από τη διπλή φορολόγηση δυνάμει της ισχύουσας φορολογικής σύμβασης λόγω του γεγονότος ότι μια συνιστώσα οντότητα έχει φορολογική κατοικία και στα δύο συμβαλλόμενα μέρη, εφαρμόζεται το εδάφιο (5) του παρόντος άρθρου.

(5)(α) Όταν μια συνιστώσα οντότητα είναι εγκατεστημένη σε δύο δικαιοδοσίες και οι εν λόγω δικαιοδοσίες δεν διαθέτουν ισχύουσα φορολογική σύμβαση, η συνιστώσα οντότητα θεωρείται ότι είναι εγκατεστημένη στη δικαιοδοσία στην οποία χρεώνεται το μεγαλύτερο ποσό καλυπτόμενων φόρων για το οικονομικό έτος.

(β) Για τον υπολογισμό του ποσού των καλυπτόμενων φόρων που αναφέρονται στην παράγραφο (α) δεν λαμβάνεται υπόψη το ποσό του φόρου που καταβλήθηκε σύμφωνα με το φορολογικό καθεστώς ελεγχόμενων αλλοδαπών εταιρειών.

(γ) Εάν το ποσό των καλυπτόμενων φόρων που οφείλονται στις δύο δικαιοδοσίες είναι το ίδιο ή μηδενικό, η συνιστώσα οντότητα θεωρείται ότι είναι εγκατεστημένη στη δικαιοδοσία στην οποία δικαιούται το υψηλότερο ποσό εξαίρεσης εισοδήματος επί της ουσίας που υπολογίζεται για κάθε οντότητα σύμφωνα με το άρθρο 29.

(δ) Εάν το ποσό της εξαίρεσης εισοδήματος επί της ουσίας στις δύο δικαιοδοσίες είναι το ίδιο ή μηδενικό, η συνιστώσα οντότητα θεωρείται χωρίς εθνικότητα, εκτός εάν πρόκειται για τελική μητρική οντότητα, οπότε θεωρείται ότι είναι εγκατεστημένη στη δικαιοδοσία στην οποία συστάθηκε.

(6) Όταν, ως αποτέλεσμα της εφαρμογής των εδαφίων (4) και (5), μια μητρική οντότητα είναι εγκατεστημένη σε δικαιοδοσία όπου δεν υπόκειται σε ενδεδειγμένο κανόνα IIR, θεωρείται ότι υπόκειται στον ενδεδειγμένο κανόνα IIR σχετικά με τη συμπερίληψη του εισοδήματος της άλλης δικαιοδοσίας, εκτός εάν ισχύουσα φορολογική σύμβαση απαγορεύει την εφαρμογή του εν λόγω κανόνα.

(7) Όταν μια συνιστώσα οντότητα μεταβάλλει τον τόπο εγκατάστασής της κατά τη διάρκεια ενός οικονομικού έτους, είναι εγκατεστημένη στη δικαιοδοσία στην οποία θεωρείται ότι ήταν εγκατεστημένη δυνάμει του παρόντος άρθρου στην αρχή του εν λόγω οικονομικού έτους.

6.-(1) Μια τελική μητρική οντότητα που είναι συνιστώσα οντότητα εγκατεστημένη στη Δημοκρατία υπόκειται στον συμπληρωματικό φόρο για το οικονομικό έτος (εφεξής «συμπληρωματικός φόρος βάσει του κανόνα IIR») όσον αφορά τις οικείες συνιστώσες οντότητες με χαμηλή φορολόγηση που είναι εγκατεστημένες σε άλλη δικαιοδοσία ή που δεν έχουν εθνικότητα.

(2) Όταν μια συνιστώσα οντότητα, η οποία είναι η τελική μητρική οντότητα ομίλου ΠΕ ή εγχώριου ομίλου μεγάλης κλίμακας, είναι εγκατεστημένη στη Δημοκρατία, στο βαθμό που η Δημοκρατία είναι δικαιοδοσία με χαμηλή φορολογία, υπόκειται στον συμπληρωματικό φόρο βάσει του κανόνα IIR όσον αφορά την ίδια και όλες τις συνιστώσες οντότητες με χαμηλή φορολόγηση του ομίλου που είναι εγκατεστημένες στη Δημοκρατία για το οικονομικό έτος.

7.-(1) Μια ενδιάμεση μητρική οντότητα εγκατεστημένη στη Δημοκρατία που κατέχεται από τελική μητρική οντότητα εγκατεστημένη σε δικαιοδοσία τρίτης χώρας ή σε κράτος μέλος το οποίο δεν εφαρμόζει συμπληρωματικό φόρο βάσει του κανόνα IIR σε τελική μητρική οντότητα η οποία είναι εγκατεστημένη στο εν λόγω κράτος μέλος, υπόκειται στον συμπληρωματικό φόρο βάσει του κανόνα IIR για το οικονομικό έτος όσον αφορά τις οικείες συνιστώσες οντότητες με χαμηλή φορολόγηση που είναι εγκατεστημένες σε άλλη δικαιοδοσία ή που δεν έχουν εθνικότητα.

(2) Όταν μια ενδιάμεση μητρική οντότητα είναι εγκατεστημένη στη Δημοκρατία, όταν η Δημοκρατία είναι δικαιοδοσία με χαμηλή φορολογία, και κατέχεται από τελική μητρική οντότητα εγκατεστημένη σε δικαιοδοσία τρίτης χώρας ή σε κράτος μέλος το οποίο δεν εφαρμόζει συμπληρωματικό φόρο βάσει του κανόνα IIR σε τελική μητρική οντότητα η οποία είναι εγκατεστημένη στο εν λόγω κράτος μέλος, υπόκειται στον συμπληρωματικό φόρο βάσει του κανόνα IIR όσον αφορά την ίδια και τις οικείες συνιστώσες οντότητες με χαμηλή φορολόγηση που είναι εγκατεστημένες στη Δημοκρατία για το οικονομικό έτος.

(3) Τα εδάφια (1) και (2) δεν εφαρμόζονται όταν-

(α) η τελική μητρική οντότητα υπόκειται σε ενδεδειγμένο κανόνα IIR για το εν λόγω οικονομικό έτος· ή

(β) άλλη ενδιάμεση μητρική οντότητα είναι εγκατεστημένη σε δικαιοδοσία όπου υπόκειται σε ενδεδειγμένο κανόνα IIR για το εν λόγω οικονομικό έτος και κατέχει, άμεσα ή έμμεσα, ελέγχουσα συμμετοχή στην ενδιάμεση μητρική οντότητα.

8.-(1) Όταν μια ενδιάμεση μητρική οντότητα εγκατεστημένη στη Δημοκρατία κατέχεται από τελική μητρική οντότητα που είναι εξαιρούμενη οντότητα, η ενδιάμεση μητρική οντότητα υπόκειται στον συμπληρωματικό φόρο βάσει του κανόνα IIR για το οικονομικό έτος όσον αφορά τις οικείες συνιστώσες οντότητες με χαμηλή φορολόγηση που είναι εγκατεστημένες σε άλλη περιοχή δικαιοδοσίας ή που δεν έχουν εθνικότητα.

(2) Όταν μια ενδιάμεση μητρική οντότητα εγκατεστημένη στη Δημοκρατία, όταν η Δημοκρατία είναι δικαιοδοσία με χαμηλή φορολογία, κατέχεται από τελική μητρική οντότητα που είναι εξαιρούμενη οντότητα, υπόκειται στον συμπληρωματικό φόρο βάσει του κανόνα IIR όσον αφορά την ίδια και τις οικείες συνιστώσες οντότητες με χαμηλή φορολόγηση που είναι εγκατεστημένες στη Δημοκρατία για το οικονομικό έτος.

(3) Οι διατάξεις των εδαφίων (1) και (2) δεν εφαρμόζονται όταν άλλη ενδιάμεση μητρική οντότητα είναι εγκατεστημένη σε δικαιοδοσία όπου υπόκειται σε ενδεδειγμένο κανόνα IIR για το εν λόγω οικονομικό έτος και κατέχει, άμεσα ή έμμεσα, ελέγχουσα συμμετοχή στην ενδιάμεση μητρική οντότητα που αναφέρεται στα εδάφια (1) και (2).

9.-(1) Μια μητρική οντότητα που κατέχεται εν μέρει από άλλη οντότητα και είναι εγκατεστημένη στη Δημοκρατία υπόκειται στον συμπληρωματικό φόρο βάσει του κανόνα IIR για το οικονομικό έτος όσον αφορά τις οικείες συνιστώσες οντότητες με χαμηλή φορολόγηση που είναι εγκατεστημένες σε άλλη δικαιοδοσία ή που δεν έχουν εθνικότητα.

(2) Όταν μια μητρική οντότητα που κατέχεται εν μέρει από άλλη οντότητα είναι εγκατεστημένη στην Δημοκρατία, που είναι δικαιοδοσία με χαμηλή φορολογία, υπόκειται στον συμπληρωματικό φόρο βάσει του κανόνα IIR όσον αφορά την ίδια και τις οικείες συνιστώσες οντότητες με χαμηλή φορολόγηση που είναι εγκατεστημένες στη Δημοκρατία για το οικονομικό έτος.

(3) Οι διατάξεις των εδαφίων (1) και (2) δεν εφαρμόζονται όταν οι ιδιοκτησιακές συμμετοχές της μητρικής οντότητας που κατέχεται εν μέρει από άλλη οντότητα κατέχονται εξ ολοκλήρου, άμεσα ή έμμεσα, από άλλη μητρική οντότητα που κατέχεται εν μέρει από άλλη οντότητα η οποία υπόκειται σε ενδεδειγμένο κανόνα IIR για το εν λόγω οικονομικό έτος.

10.-(1) Ο συμπληρωματικός φόρος βάσει του κανόνα IIR που οφείλεται από μητρική οντότητα σε σχέση με συνιστώσα οντότητα με χαμηλή φορολόγηση δυνάμει του εδαφίου (1) των άρθρων 6, 7, 8 και 9, αντίστοιχα, ισούται με τον συμπληρωματικό φόρο της συνιστώσας οντότητας με χαμηλή φορολόγηση, όπως υπολογίζεται σύμφωνα με το άρθρο 28, πολλαπλασιαζόμενο επί το μερίδιο του εν λόγω συμπληρωματικού φόρου που αναλογεί στη μητρική οντότητα για το οικονομικό έτος.

(2) Κατόπιν επιλογής, το ποσό του συμπληρωματικού φόρου το οποίο οφείλεται σύμφωνα με τις διατάξεις του παρόντος άρθρου δύναται να εκχωρείται, είτε πλήρως είτε μερικώς, από τη συνιστώσα οντότητα («αιτούσα οντότητα») προς άλλη συνιστώσα οντότητα ή οντότητες του ίδιου ομίλου η οποία βρίσκεται στη Δημοκρατία («λήπτρια οντότητα») και η εν λόγω επιλογή προϋποθέτει την καταχώρηση αίτησης από την αιτούσα οντότητα προς την λήπτρια οντότητα και τη συγκατάθεση της λήπτριας οντότητας:

(3) Το μερίδιο του συμπληρωματικού φόρου που αναλογεί στη μητρική οντότητα σε σχέση με μια συνιστώσα οντότητα με χαμηλή φορολόγηση ισούται με το ποσοστό της ιδιοκτησιακής συμμετοχής της μητρικής οντότητας στο αποδεκτό εισόδημα της συνιστώσας οντότητας με χαμηλή φορολόγηση. Το εν λόγω ποσοστό ισούται με το αποδεκτό εισόδημα της συνιστώσας οντότητας με χαμηλή φορολόγηση για το οικονομικό έτος, μειωμένο κατά το ποσό του εν λόγω εισοδήματος που αποδίδεται σε ιδιοκτησιακές συμμετοχές τις οποίες κατέχουν άλλοι ιδιοκτήτες, διαιρούμενο διά του αποδεκτού εισοδήματος της συνιστώσας οντότητας χαμηλής φορολόγησης για το οικονομικό έτος.

(4) Το ποσό του αποδεκτού εισοδήματος που αποδίδεται σε ιδιοκτησιακές συμμετοχές σε μια συνιστώσα οντότητα με χαμηλή φορολόγηση τις οποίες κατέχουν άλλοι ιδιοκτήτες είναι το ποσό που θα θεωρούνταν αποδοτέο στους εν λόγω ιδιοκτήτες σύμφωνα με τις αρχές του αποδεκτού χρηματοοικονομικού λογιστικού προτύπου που χρησιμοποιείται στις ενοποιημένες οικονομικές καταστάσεις της τελικής μητρικής οντότητας, εάν το καθαρό εισόδημα της συνιστώσας οντότητας με χαμηλή φορολόγηση ήταν ίσο με το αποδεκτό εισόδημά της και-

(α) η μητρική οντότητα είχε καταρτίσει ενοποιημένες οικονομικές καταστάσεις σύμφωνα με το εν λόγω λογιστικό πρότυπο («υποθετικές ενοποιημένες οικονομικές καταστάσεις»)·

(β) η μητρική οντότητα κατείχε ελέγχουσα συμμετοχή στη συνιστώσα οντότητα με χαμηλή φορολόγηση, τέτοια που θα επέτρεπε όλα τα έσοδα και τα έξοδα της συνιστώσας οντότητας χαμηλής φορολόγησης να ενοποιούνται γραμμή προς γραμμή με εκείνα της μητρικής οντότητας στις υποθετικές ενοποιημένες οικονομικές καταστάσεις·

(γ) το σύνολο του αποδεκτού εισοδήματος της συνιστώσας οντότητας με χαμηλή φορολόγηση μπορούσε να αποδοθεί σε συναλλαγές με πρόσωπα που δεν είναι οντότητες του ομίλου· και

(δ) όλα τα ιδιοκτησιακά δικαιώματα που δεν κατέχονται άμεσα ή έμμεσα από τη μητρική οντότητα κατέχονταν από πρόσωπα άλλα από τις οντότητες του ομίλου.

(5) Επιπλέον του ποσού που κατανέμεται σε μητρική οντότητα σύμφωνα με το εδάφιο (1), ο συμπληρωματικός φόρος βάσει του κανόνα IIR που οφείλεται από μητρική οντότητα δυνάμει του εδαφίου (2) των άρθρων 6, 7, 8 και 9, αντίστοιχα, περιλαμβάνει, για το οικονομικό έτος και σύμφωνα με το άρθρο 28-

(α) το πλήρες ποσό του συμπληρωματικού φόρου που υπολογίζεται για την εν λόγω μητρική οντότητα·και

(β) το ποσό του συμπληρωματικού φόρου που υπολογίζεται για τις οικείες συνιστώσες οντότητες χαμηλής φορολόγησης που είναι εγκατεστημένες στη Δημοκρατία πολλαπλασιαζόμενο επί το μερίδιο του εν λόγω συμπληρωματικού φόρου που αναλογεί στη μητρική οντότητα για το οικονομικό έτος.

(6) Κατόπιν επιλογής, το ποσό του συμπληρωματικού φόρου το οποίο οφείλεται σύμφωνα με τις διατάξεις του εδαφίου (5) δύναται να εκχωρείται είτε πλήρως είτε μερικώς από τη συνιστώσα οντότητα («αιτούσα οντότητα») προς άλλη συνιστώσα οντότητα ή οντότητες του ίδιου ομίλου η οποία βρίσκεται στη Δημοκρατία («λήπτρια οντότητα») και η εν λόγω επιλογή προϋποθέτει την καταχώρηση αίτησης από την αιτούσα οντότητα προς τη λήπτρια οντότητα και την συγκατάθεση της λήπτριας οντότητας:

11. Όταν μια μητρική οντότητα εγκατεστημένη στη Δημοκρατία κατέχει ιδιοκτησιακή συμμετοχή σε συνιστώσα οντότητα με χαμηλή φορολόγηση έμμεσα μέσω ενδιάμεσης μητρικής οντότητας ή μητρικής οντότητας που κατέχεται εν μέρει από άλλη οντότητα, η οποία υπόκειται σε ενδεδειγμένο κανόνα IIR σχετικά με τη συμπερίληψη του εισοδήματος για το οικονομικό έτος, ο συμπληρωματικός φόρος που οφείλεται σύμφωνα με τα άρθρα 6 έως 9 μειώνεται κατά ποσό ίσο με το τμήμα του μεριδίου του συμπληρωματικού φόρου που αναλογεί στην πρώτη μητρική οντότητα και το οποίο οφείλεται από την ενδιάμεση μητρική οντότητα ή τη μητρική οντότητα που κατέχεται εν μέρει από άλλη οντότητα.

12.-(1)(α) H Δημοκρατία εφαρμόζει εγχώριο κυπριακό συμπληρωματικό φόρο και όλες οι συνιστώσες οντότητες ή κοινοπραξίες, όπως αυτές ορίζονται σύμφωνα με το άρθρο 37 με χαμηλή φορολόγηση του ομίλου ΠΕ ή του εγχώριου ομίλου μεγάλης κλίμακας που βρίσκονται εγκατεστημένες στη Δημοκρατία, υπόκεινται στον εν λόγω εγχώριο συμπληρωματικό φόρο για το οικονομικό έτος. Οι πρόνοιες του εγχώριου Κυπριακού συμπληρωματικού φόρου εφαρμόζονται πριν την εφαρμογή ενός ενδεδειγμένο κανόνα IIR ή/και ενός κανόνα UTPR:

(β) Το ποσό το οποίο οφείλεται σύμφωνα με τον εγχώριο Κυπριακό συμπληρωματικό φόρο είναι-

(i) σε σχέση με συνιστώσες οντότητες ομίλου ΠΕ ή του εγχώριου ομίλου μεγάλης κλίμακας, το ποσό του συμπληρωματικού φόρου υπολογιζόμενο σύμφωνα με το άρθρο 28.

(ii) σε σχέση με κοινοπραξίες, το ποσό του συμπληρωματικού φόρου υπολογιζόμενο σύμφωνα με τo άρθρο 37, εφαρμόζοντας όμως το εν λόγω άρθρο σαν να μην εφαρμόζονται τα εδάφια (3) και (4) αυτού.

(γ) Οι διατάξεις του άρθρου 55 εφαρμόζονται αναλογικά και για σκοπούς του εγχώριου Κυπριακού συμπληρωματικού φόρου, ο οποίος θα μηδενίζεται, στις ακόλουθες περιπτώσεις:

(i) Αναφορικά με εγχώριο όμιλο μεγάλης κλίμακας·

(ii) όταν καμία ιδιοκτησιακή συμμετοχή σε συνιστώσες οντότητες ή κοινοπραξίες δεν κατέχεται από μητρική οντότητα εκτός της Δημοκρατίας η οποία υπόκειται σε ενδεδειγμένο κανόνα IIR·

(iii) όταν ιδιοκτησιακή συμμετοχή σε συνιστώσες οντότητες ή κοινοπραξίες κατέχεται από μητρική οντότητα εκτός της Δημοκρατίας η οποία υπόκειται σε ενδεδειγμένο κανόνα IIR και η ιδιοκτησιακή συμμετοχή στην προαναφερθείσα μητρική οντότητα κατέχεται είτε από μία τελική μητρική οντότητα στη Δημοκρατία είτε από μια ενδιάμεση μητρική οντότητα εγκατεστημένη στη Δημοκρατία η οποία κατέχεται από τελική μητρική οντότητα που είναι εξαιρούμενη οντότητα.

(δ) Oι διατάξεις του εδαφίου (2) του άρθρου 10 εφαρμόζονται κατά αναλογία στον εγχώριο Κυπριακό συμπληρωματικό φόρο σε σχέση με την υποχρέωση έκαστης συνιστώσας οντότητας.

(2) Όταν μητρική οντότητα ενός ομίλου ΠΕ είναι εγκατεστημένη στη Δημοκρατία και οι οικείες συνιστώσες οντότητες οι οποίες της ανήκουν άμεσα ή έμμεσα και είναι εγκατεστημένες σε άλλη δικαιοδοσία υπόκεινται σε ενδεδειγμένο εγχώριο συμπληρωματικό φόρο για το οικονομικό έτος στις εν λόγω δικαιοδοσίες, το ποσό του τυχόν συμπληρωματικού φόρου που υπολογίζεται σύμφωνα με το άρθρο 28 και οφείλεται από τη μητρική οντότητα σύμφωνα με τα άρθρα 6 έως 9 μειώνεται, έως και μηδενίζεται, κατά το ποσό του ενδεδειγμένου εγχώριου συμπληρωματικού φόρου που οφείλουν οι εν λόγω συνιστώσες οντότητες.

(3) Παρά τα προβλεπόμενα στο εδάφιο (2), εάν ο ενδεδειγμένος εγχώριος συμπληρωματικός φόρος έχει υπολογιστεί για ένα οικονομικό έτος σύμφωνα με αποδεκτό χρηματοοικονομικό λογιστικό πρότυπο της τελικής μητρικής οντότητας ή τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς ΔΠΧA ή ΔΠΧΠ όπως εγκρίθηκαν από την Ένωση δυνάμει του Κανονισμού (ΕΚ) αριθ. 1606/2002, δεν υπολογίζεται συμπληρωματικός φόρος σύμφωνα με το άρθρο 28 για το συγκεκριμένο οικονομικό έτος όσον αφορά τις συνιστώσες οντότητες του εν λόγω ομίλου ΠΕ. Το παρόν εδάφιο ισχύει με την επιφύλαξη του υπολογισμού τυχόν πρόσθετου συμπληρωματικού φόρου σύμφωνα με το άρθρο 30 στην περίπτωση που ένα κράτος μέλος δεν εφαρμόζει ενδεδειγμένο εγχώριο συμπληρωματικό φόρο για την είσπραξη τυχόν πρόσθετου συμπληρωματικού φόρου που προκύπτει δυνάμει του άρθρου 30.

(4) Όταν το ποσό του ενδεδειγμένου εγχώριου συμπληρωματικού φόρου για ένα οικονομικό έτος δεν έχει καταβληθεί εντός των τεσσάρων οικονομικών ετών από το οικονομικό έτος κατά το οποίο οφειλόταν, το ποσό του ενδεδειγμένου εγχώριου συμπληρωματικού φόρου που δεν καταβλήθηκε προστίθεται στον συμπληρωματικό φόρο της δικαιοδοσίας που υπολογίζεται σύμφωνα με το εδάφιο (3) του άρθρου 28:

13.-(1)(α) Όταν η τελική μητρική οντότητα ενός ομίλου ΠΕ είναι εγκατεστημένη σε δικαιοδοσία τρίτης χώρας η οποία δεν εφαρμόζει ενδεδειγμένο κανόνα IIR ή όταν η τελική μητρική οντότητα ενός ομίλου ΠΕ είναι εξαιρούμενη οντότητα, οι συνιστώσες οντότητες που είναι εγκατεστημένες στην Δημοκρατία υπόκεινται σε προσαρμογή ίση με το ποσό του συμπληρωματικού φόρου βάσει του κανόνα UTPR που κατανέμεται στη Δημοκρατία για το οικονομικό έτος σύμφωνα με το άρθρο 15.

(β) Κατόπιν επιλογής, το ποσό του συμπληρωματικού φόρου το οποίο οφείλεται σύμφωνα με τις διατάξεις του παρόντος άρθρου δύναται να εκχωρείται είτε πλήρως είτε μερικώς από τη συνιστώσα οντότητα («αιτούσα οντότητα») προς άλλη συνιστώσα οντότητα ή οντότητες του ίδιου ομίλου η οποία βρίσκεται στη Δημοκρατία («λήπτρια οντότητα») και η εν λόγω επιλογή προϋποθέτει την καταχώρηση αίτησης από την αιτούσα οντότητα προς τη λήπτρια οντότητα και την συγκατάθεση της λήπτριας οντότητας.

(γ) Οποιαδήποτε πληρωμή γίνεται σε σχέση με την παράγραφο (β) δεν θα λαμβάνεται υπόψη για σκοπούς του περί Φορολογίας του Εισοδήματος Νόμου.

(δ) Σε περίπτωση που ο συμπληρωματικός φόρος ο οποίος οφείλεται δεν καταβληθεί από την λήπτρια οντότητα εντός της προθεσμίας η οποία ορίζεται στο εδάφιο (3) του άρθρου 48 τότε η εν λόγω υποχρέωση επιστρέφει στην αιτούσα οντότητα.

(2) Οι συνιστώσες οντότητες που είναι επενδυτικές οντότητες δεν υπόκεινται στις διατάξεις του παρόντος άρθρου.

14.-(1)(α) Όταν η τελική μητρική οντότητα ενός ομίλου ΠΕ είναι εγκατεστημένη σε δικαιοδοσία τρίτης χώρας με χαμηλή φορολογία, οι συνιστώσες οντότητες που είναι εγκατεστημένες στην Δημοκρατία υπόκεινται, σε προσαρμογή ίση με το ποσό του συμπληρωματικού φόρου βάσει του κανόνα UTPR που κατανέμεται στη Δημοκρατία για το οικονομικό έτος σύμφωνα με το άρθρο 15.

(β) Κατόπιν επιλογής, το ποσό του συμπληρωματικού φόρου το οποίο οφείλεται με βάση τις διατάξεις του παρόντος άρθρου δύναται να εκχωρείται είτε πλήρως είτε μερικώς από τη συνιστώσα οντότητα («αιτούσα οντότητα») προς άλλη συνιστώσα οντότητα ή οντότητες του ίδιου ομίλου η οποία βρίσκεται στη Δημοκρατία («λήπτρια οντότητα») και η εν λόγω επιλογή προϋποθέτει την καταχώρηση αίτησης από την αιτούσα οντότητα προς τη λήπτρια οντότητα και την συγκατάθεση της λήπτριας οντότητας.

(γ) Οποιαδήποτε πληρωμή γίνεται σε σχέση με την παράγραφο (β) δεν θα λαμβάνεται υπόψη για σκοπούς του ΠΦΕΝ.

(δ) Σε περίπτωση που ο συμπληρωματικός φόρος ο οποίος οφείλεται δεν καταβληθεί από τη λήπτρια οντότητα εντός της προθεσμίας η οποία ορίζεται στο εδάφιο (3) του άρθρου 48, η εν λόγω υποχρέωση επιστρέφει στην αιτούσα οντότητα:

(2) Οι συνιστώσες οντότητες που είναι επενδυτικές οντότητες δεν υπόκεινται στις διατάξεις του παρόντος άρθρου.

15.-(1) Το ποσό του συμπληρωματικού φόρου βάσει του κανόνα UTPR που κατανέμεται στη Δημοκρατία υπολογίζεται πολλαπλασιάζοντας τον συνολικό συμπληρωματικό φόρο βάσει του κανόνα UTPR, όπως καθορίζεται σύμφωνα με το εδάφιο (2), επί το ποσοστό του κανόνα UTPR στη Δημοκρατία, όπως καθορίζεται σύμφωνα με το εδάφιο (5).

(2) Ο συνολικός συμπληρωματικός φόρος βάσει του κανόνα UTPR για ένα οικονομικό έτος ισούται με το άθροισμα του συμπληρωματικού φόρου υπολογιζόμενου για κάθε συνιστώσα οντότητα του ομίλου ΠΕ με χαμηλή φορολόγηση για το εν λόγω οικονομικό έτος, όπως καθορίζεται σύμφωνα με το άρθρο 28, με την επιφύλαξη των προσαρμογών που προβλέπονται στα εδάφια (3) και (4).

(3) Ο συμπληρωματικός φόρος βάσει του κανόνα UTPR μιας συνιστώσας οντότητας με χαμηλή φορολόγηση ισούται με μηδέν όταν, για το οικονομικό έτος, όλες οι ιδιοκτησιακές συμμετοχές της τελικής μητρικής οντότητας στην εν λόγω συνιστώσα οντότητα με χαμηλή φορολόγηση κατέχονται άμεσα ή έμμεσα από μία ή περισσότερες μητρικές οντότητες, οι οποίες απαιτείται να εφαρμόζουν ενδεδειγμένο κανόνα IIR όσον αφορά την εν λόγω συνιστώσα οντότητα με χαμηλή φορολόγηση για το συγκεκριμένο οικονομικό έτος.

(4) Σε περίπτωση που δεν εφαρμόζεται το εδάφιο (3), ο συμπληρωματικός φόρος βάσει του κανόνα UTPR μιας συνιστώσας οντότητας με χαμηλή φορολόγηση μειώνεται κατά το μερίδιο μητρικής οντότητας στον συμπληρωματικό φόρο της εν λόγω συνιστώσας οντότητας με χαμηλή φορολόγηση που φορολογείται βάσει ενδεδειγμένου κανόνα IIR.

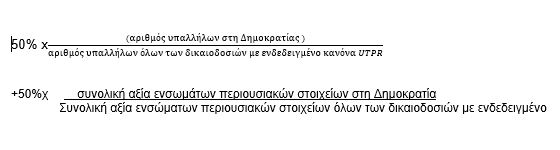

(5) Το ποσοστό στη Δημοκρατία βάσει του κανόνα UTPR υπολογίζεται, για κάθε οικονομικό έτος και για κάθε όμιλο ΠΕ, σύμφωνα με τον ακόλουθο μαθηματικό τύπο:

όπου:

(α) ο αριθμός των εργαζομένων στη Δημοκρατία είναι ο συνολικός αριθμός των εργαζομένων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται στη Δημοκρατία·

(β) ο αριθμός των εργαζομένων σε όλες τις δικαιοδοσίες με ενδεδειγμένο κανόνα UTPR είναι ο συνολικός αριθμός των εργαζομένων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται σε δικαιοδοσία στην οποία ισχύει ενδεδειγμένος κανόνας UTPR για το οικονομικό έτος·

(γ) η συνολική αξία των ενσώματων περιουσιακών στοιχείων στη Δημοκρατία είναι το άθροισμα της καθαρής λογιστικής αξίας των ενσώματων περιουσιακών στοιχείων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται στη Δημοκρατία·

(δ) η συνολική αξία των ενσώματων περιουσιακών στοιχείων σε όλες τις δικαιοδοσίες με ενδεδειγμένο κανόνα UTPR είναι το άθροισμα της καθαρής λογιστικής αξίας των ενσώματων περιουσιακών στοιχείων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται σε δικαιοδοσία στην οποία ισχύει ενδεδειγμένος κανόνας UTPR για το οικονομικό έτος.

(6) Ο αριθμός των εργαζομένων είναι ο αριθμός των εργαζομένων σε ισοδύναμη βάση πλήρους απασχόλησης όλων των συνιστωσών οντοτήτων που βρίσκονται στη δικαιοδοσία, περιλαμβανομένων των ανεξάρτητων αναδόχων, υπό την προϋπόθεση ότι συμμετέχουν στις συνήθεις δραστηριότητες λειτουργίας της συνιστώσας οντότητας:

(7)(α) Οι εργαζόμενοι των οποίων οι δαπάνες μισθοδοσίας περιλαμβάνονται στους χωριστούς χρηματοοικονομικούς λογαριασμούς μιας μόνιμης εγκατάστασης όπως ορίζονται στο εδάφιο (1) του άρθρου 19 και προσαρμόζονται σύμφωνα με το εδάφιο (2) του άρθρου 19, κατανέμονται στη δικαιοδοσία στην οποία βρίσκεται η μόνιμη εγκατάσταση. Τα ενσώματα περιουσιακά στοιχεία που περιλαμβάνονται στους χωριστούς χρηματοοικονομικούς λογαριασμούς μιας μόνιμης εγκατάστασης, όπως ορίζεται στο εδάφιο (1) του άρθρου 19, και προσαρμόζονται σύμφωνα με το εδάφιο (2) του άρθρου 19, κατανέμονται στη δικαιοδοσία στην οποία βρίσκεται η μόνιμη εγκατάσταση.

(β) Ο αριθμός των εργαζομένων και των ενσώματων περιουσιακών στοιχείων που κατανέμονται στη δικαιοδοσία μόνιμης εγκατάστασης δεν λαμβάνεται υπόψη για τον αριθμό των εργαζομένων και των ενσώματων περιουσιακών στοιχείων της δικαιοδοσίας της κύριας οντότητας.

(γ) Από τα στοιχεία του μαθηματικού τύπου που ορίζεται στο εδάφιο (5), εξαιρείται ο αριθμός των εργαζομένων και η καθαρή λογιστική αξία των ενσώματων περιουσιακών στοιχείων που κατέχει μια επενδυτική οντότητα.

(δ) Ο αριθμός των εργαζομένων και η καθαρή λογιστική αξία των ενσώματων περιουσιακών στοιχείων μιας οντότητας μετακύλισης φόρου εξαιρούνται από τα στοιχεία του μαθηματικού τύπου που ορίζεται στο εδάφιο (5), εκτός εάν κατανέμονται σε μόνιμη εγκατάσταση ή, ελλείψει μόνιμης εγκατάστασης, στις συνιστώσες οντότητες που είναι εγκατεστημένες στην δικαιοδοσία στην οποία συστάθηκε η οντότητα μετακύλισης φόρου.

(8) Κατά παρέκκλιση των διατάξεων του εδαφίου (5), το ποσοστό της δικαιοδοσίας βάσει του κανόνα UTPR για όμιλο ΠΕ θεωρείται μηδενικό για ένα οικονομικό έτος, εφόσον το ποσό συμπληρωματικού φόρου βάσει του κανόνα UTPR που κατανεμήθηκε στην εν λόγω δικαιοδοσία σε προηγούμενο οικονομικό έτος δεν είχε ως αποτέλεσμα οι συνιστώσες οντότητες του εν λόγω ομίλου ΠΕ που είναι εγκατεστημένες στην εν λόγω δικαιοδοσία να έχουν πρόσθετο έξοδο φόρου σε μετρητά ίσο, συνολικά, με τον συμπληρωματικό φόρο βάσει του κανόνα UTPR για το εν λόγω προηγούμενο οικονομικό έτος που κατανεμήθηκε στην εν λόγω δικαιοδοσία:

(9) Οι διατάξεις του εδαφίου (8) δεν εφαρμόζονται για ένα οικονομικό έτος εάν όλες οι δικαιοδοσίες με ενδεδειγμένο κανόνα UTPR που ισχύει για το οικονομικό έτος έχουν μηδενικό ποσοστό βάσει του κανόνα UTPR για τον όμιλο ΠΕ για το εν λόγω οικονομικό έτος.

(10) Οποιοσδήποτε συμπληρωματικός φόρος δύναται να κατανεμηθεί στη Δημοκρατία επί τη βάσει εφαρμογής του κανόνα UTPR θα επιβάλλεται υπό τη μορφή συμπληρωματικού φόρου και σε περίπτωση που στη Δημοκρατία είναι εγκατεστημένες πέραν της μίας συνιστώσες οντότητες, τότε ο συμπληρωματικός φόρος ο οποίος κατανέμεται με βάση την εφαρμογή του κανόνα UTPR θα κατανέμεται αναλογικά στην κάθε συνιστώσα οντότητα του ομίλου ΠΕ.

(11) Ο συμπληρωματικός φόρος θα κατανέμεται αναλογικά σε κάθε συνιστώσα οντότητα η οποία βρίσκεται στην Δημοκρατία ως ακολούθως:

όπου:

(α) ο αριθμός των εργαζομένων της συνιστώσας οντότητας είναι ο συνολικός αριθμός των εργαζομένων της συνιστώσας οντότητας που βρίσκονται στη Δημοκρατία·

(β) ο αριθμός των εργαζομένων στη Δημοκρατία είναι ο συνολικός αριθμός των εργαζομένων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται στη Δημοκρατία·

(γ) η συνολική αξία των ενσώματων περιουσιακών στοιχείων στη Δημοκρατία είναι το άθροισμα της καθαρής λογιστικής αξίας των ενσώματων περιουσιακών στοιχείων της συνιστώσας οντότητας που βρίσκονται στη Δημοκρατία·

(δ) η συνολική αξία των ενσώματων περιουσιακών στοιχείων στη Δημοκρατία είναι το άθροισμα της καθαρής λογιστικής αξίας των ενσώματων περιουσιακών στοιχείων όλων των συνιστωσών οντοτήτων του ομίλου ΠΕ που βρίσκονται στη Δημοκρατία:

16.-(1) Το αποδεκτό εισόδημα ή ζημία συνιστώσας οντότητας υπολογίζεται πραγματοποιώντας τις αναπροσαρμογές που ορίζονται στα άρθρα 17 έως 20 στο καθαρό λογιστικό εισόδημα ή ζημία της συνιστώσας οντότητας για το οικονομικό έτος πριν από τυχόν αναπροσαρμογές ενοποίησης για την εξάλειψη ενδοομιλικών συναλλαγών, όπως προσδιορίζεται σύμφωνα με το λογιστικό πρότυπο που χρησιμοποιείται για την κατάρτιση των ενοποιημένων οικονομικών καταστάσεων της τελικής μητρικής οντότητας.

(2) Όταν δεν είναι ευλόγως εφικτός ο προσδιορισμός του καθαρού λογιστικού εισοδήματος ή ζημίας μιας συνιστώσας οντότητας με βάση το αποδεκτό χρηματοοικονομικό λογιστικό πρότυπο ή το εγκεκριμένο χρηματοοικονομικό λογιστικό πρότυπο που χρησιμοποιείται για την κατάρτιση των ενοποιημένων οικονομικών καταστάσεων της τελικής μητρικής οντότητας, το καθαρό λογιστικό εισόδημα ή ζημία της συνιστώσας οντότητας για το οικονομικό έτος δύναται να προσδιορίζεται με τη χρήση άλλου αποδεκτού χρηματοοικονομικού λογιστικού προτύπου ή εγκεκριμένου χρηματοοικονομικού λογιστικού προτύπου, υπό την προϋπόθεση ότι-

(α) οι χρηματοοικονομικοί λογαριασμοί της συνιστώσας οντότητας τηρούνται βάσει αυτού του λογιστικού προτύπου·

(β) οι πληροφορίες που περιέχονται στους χρηματοοικονομικούς λογαριασμούς είναι αξιόπιστες· και

(γ) οι μόνιμες διαφορές άνω του ενός εκατομμυρίου ευρώ (€1.000.000) που προκύπτουν σε στοιχεία εσόδων ή εξόδων ή συναλλαγές από την εφαρμογή συγκεκριμένης αρχής ή προτύπου, όταν η εν λόγω αρχή ή πρότυπο διαφέρει από το χρηματοοικονομικό πρότυπο που χρησιμοποιείται για την κατάρτιση των ενοποιημένων οικονομικών καταστάσεων της τελικής μητρικής οντότητας, αναπροσαρμόζονται ώστε να συνάδουν με τη μεταχείριση που απαιτείται για το εν λόγω στοιχείο σύμφωνα με το λογιστικό πρότυπο που χρησιμοποιείται για την κατάρτιση των ενοποιημένων οικονομικών καταστάσεων.

(3) Όταν μια τελική μητρική οντότητα δεν έχει καταρτίσει τις ενοποιημένες οικονομικές καταστάσεις της σύμφωνα με αποδεκτό χρηματοοικονομικό λογιστικό πρότυπο που αναφέρεται στην παράγραφο (γ) του όρου «ενοποιημένες οικονομικές καταστάσεις» του άρθρου 2, οι ενοποιημένες οικονομικές καταστάσεις της τελικής μητρικής οντότητας αναπροσαρμόζονται, ώστε να αποτρέπεται οποιαδήποτε ουσιώδης στρέβλωση του ανταγωνισμού.

(4) Όταν μια τελική μητρική οντότητα δεν καταρτίζει ενοποιημένες οικονομικές καταστάσεις που αναφέρονται στις παραγράφους (α), (β) και (γ) του όρου «ενοποιημένες οικονομικές καταστάσεις» του άρθρου 2 της τελικής μητρικής οντότητας που αναφέρεται στην παράγραφο (δ) του όρου «ενοποιημένες οικονομικές καταστάσεις» του άρθρου 2 είναι εκείνες που θα είχαν καταρτιστεί εάν η τελική μητρική οντότητα ήταν υποχρεωμένη να καταρτίσει τις εν λόγω ενοποιημένες οικονομικές καταστάσεις σύμφωνα με εγκεκριμένο χρηματοοικονομικό λογιστικό πρότυπο το οποίο είναι-

(α) αποδεκτό χρηματοοικονομικό λογιστικό πρότυπο· ή

(β) άλλο χρηματοοικονομικό λογιστικό πρότυπο υπό τον όρο ότι οι εν λόγω ενοποιημένες οικονομικές καταστάσεις αναπροσαρμόζονται, ώστε να αποτρέπεται οποιαδήποτε ουσιώδης στρέβλωση του ανταγωνισμού.

(5) Όταν κράτος μέλος ή δικαιοδοσία τρίτης χώρας εφαρμόζει ενδεδειγμένο εγχώριο συμπληρωματικό φόρο, το καθαρό λογιστικό εισόδημα ή ζημία των συνιστωσών οντοτήτων που είναι εγκατεστημένες στο εν λόγω κράτος μέλος ή δικαιοδοσία τρίτης χώρας δύναται να προσδιορίζεται σύμφωνα με αποδεκτό χρηματοοικονομικό λογιστικό πρότυπο ή εγκεκριμένο χρηματοοικονομικό λογιστικό πρότυπο που διαφέρει από το χρηματοοικονομικό λογιστικό πρότυπο που χρησιμοποιείται για την κατάρτιση των ενοποιημένων οικονομικών καταστάσεων της τελικής μητρικής οντότητας, υπό την προϋπόθεση ότι το εν λόγω καθαρό λογιστικό εισόδημα ή ζημία το οποίο προσδιορίζεται σύμφωνα με εγκεκριμένο χρηματοοικονομικό λογιστικό πρότυπο αναπροσαρμόζεται, ώστε να αποτρέπεται οποιαδήποτε ουσιώδης στρέβλωση του ανταγωνισμού.

(6) Όταν η εφαρμογή συγκεκριμένης αρχής ή διαδικασίας βάσει εγκεκριμένου χρηματο-οικονομικού λογιστικού προτύπου οδηγεί σε ουσιώδη στρέβλωση του ανταγωνισμού, η λογιστική μεταχείριση κάθε στοιχείου ή συναλλαγής που υπόκειται στην εν λόγω αρχή ή διαδικασία αναπροσαρμόζεται ,ώστε να συνάδει με τη μεταχείριση που απαιτείται για το στοιχείο ή τη συναλλαγή βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς ΔΠΧA ή ΔΠΧΠ όπως εγκρίθηκαν από την Ένωση δυνάμει του Κανονισμού (ΕΚ) αριθ. 1606/2002.

17.-(1) Για τους σκοπούς του παρόντος άρθρου, ισχύουν οι ακόλουθοι ορισμοί:

(α) «καθαρό έξοδο φόρων» σημαίνει το καθαρό ποσό των ακόλουθων στοιχείων:

(i) καλυπτόμενοι φόροι δεδουλευμένοι ως έξοδα και τυχόν τρέχοντες και αναβαλλόμενοι καλυπτόμενοι φόροι που περιλαμβάνονται στα έξοδα φόρου εισοδήματος, περιλαμβανομένων των καλυπτόμενων φόρων εισοδήματος που εξαιρείται από τον υπολογισμό του αποδεκτού εισοδήματος ή ζημίας·

(ii) αναβαλλόμενες φορολογικές απαιτήσεις που αποδίδονται σε ζημία για το οικονομικό έτος·

(iii) ενδεδειγμένοι εγχώριοι συμπληρωματικοί φόροι δεδουλευμένοι ως έξοδα·

(iv) φόροι που προκύπτουν σύμφωνα με τους κανόνες του παρόντος Νόμου, της Οδηγίας ή, όσον αφορά δικαιοδοσίες τρίτων χωρών, τους πρότυπους κανόνες του ΟΟΣΑ , δεδουλευμένοι ως έξοδα· και

(v) μη ενδεδειγμένοι επιστρεπτέοι φόροι καταλογισμού δεδουλευμένοι ως έξοδα·

(β) «εξαιρούμενο μέρισμα» σημαίνει το μέρισμα ή άλλη διανομή που εισπράττεται ή οφείλεται σε σχέση με ιδιοκτησιακή συμμετοχή, εκτός από μέρισμα ή άλλη διανομή που εισπράττεται ή οφείλεται σε σχέση με-

(i) ιδιοκτησιακή συμμετοχή:

-που κατέχει ο όμιλος σε οντότητα, η οποία παρέχει δικαιώματα σε ποσοστό λιγότερο του δέκα τοις εκατό (10%) επί των κερδών, του κεφαλαίου ή των αποθεματικών ή δικαιώματα ψήφου, της εν λόγω οντότητας κατά την ημερομηνία της διανομής ή της διάθεσης («συμμετοχή χαρτοφυλακίου»)· και

-που ανήκει στην οικονομική κυριότητα της συνιστώσας οντότητας η οποία λαμβάνει ή αποκτά τα μερίσματα ή άλλες διανομές για διάστημα μικρότερο του ενός έτους κατά την ημερομηνία της διανομής·

(ii) ιδιοκτησιακή συμμετοχή σε επενδυτική οντότητα που υπόκειται σε επιλογή σύμφωνα με-

(ββ1) το άρθρο 44. Ένα χρηματοοικονομικό μέσο που εκδίδεται από μια συνιστώσα οντότητα και κατέχεται από άλλη συνιστώσα οντότητα στον ίδιο όμιλο ΠΕ ή μεγάλης κλίμακας εγχώριο όμιλο θα πρέπει να χαρακτηρίζεται σαν οφειλή ή ίδιο κεφάλαιο κατά τον ίδιο τρόπο τόσο από τον εκδότη όσο και από τον κάτοχο του χρηματοοικονομικού μέσου και θα πρέπει να λαμβάνεται υπόψη ανάλογα στον προσδιορισμό του εισοδήματος ή της ζημίας τους.

(ββ2) Όταν συνιστώσες οντότητες στον ίδιο όμιλο ΠΕ ή μεγάλης κλίμακας εγχώριο όμιλο έχουν χαρακτηρίσει διαφορετικά ένα χρηματοπιστωτικό μέσο, ο χαρακτηρισμός που υιοθετείται από τον εκδότη του χρηματοπιστωτικού μέσου θα εφαρμόζεται τόσο από τον εκδότη όσο και τον κάτοχο του χρηματοπιστωτικού μέσου και θα πρέπει να λαμβάνεται υπόψη ανάλογα στον προσδιορισμό του εισοδήματος ή της ζημίας τους.

(βγ1) Όταν η κίνηση στα αποθεματικά ασφαλιστικής οντότητας αντιστοιχεί οικονομικά με εξαιρούμενο μέρισμα, αφού πρώτα έχει αφαιρεθεί αμοιβή διαχείρισης επενδύσεων, από τίτλο που κατέχει η ασφαλιστική οντότητα για λογαριασμό ασφαλιζόμενων, η κίνηση στα ασφαλιστικά αποθεματικά δεν επιτρέπεται ως έξοδο στον προσδιορισμό του αποδεχτού εισοδήματος ή ζημίας της συνιστώσας οντότητας.

(βγ2) Όταν η κίνηση στα αποθεματικά ασφαλιστικής οντότητας σχετίζεται με εξαιρούμενο μέρισμα, ή ένα εξαιρούμενο κέρδος ή ζημία από τίτλο που κατέχει η ασφαλιστική οντότητα για λογαριασμό ασφαλιζομένου, δεν επιτρέπεται ως έκπτωση στον προσδιορισμό του αποδεχτού εισοδήματος ή ζημίας της συνιστώσας οντότητας.

(γ) «εξαιρούμενο κέρδος ή ζημία ιδίων κεφαλαίων» σημαίνει κέρδος ή ζημία που περιλαμβάνεται στο καθαρό λογιστικό εισόδημα ή ζημία της συνιστώσας οντότητας, που προκύπτει από-

(i) κέρδη και ζημίες που προκύπτουν από μεταβολές στην εύλογη αξία ιδιοκτησιακής συμμετοχής, εκτός από συμμετοχή χαρτοφυλακίου·

(ii) κέρδη ή ζημίες σε σχέση με ιδιοκτησιακή συμμετοχή που περιλαμβάνεται σύμφωνα με τη λογιστική μέθοδο της καθαρής θέσης· και

(iii) κέρδη και ζημίες από τη διάθεση ιδιοκτησιακής συμμετοχής, εκτός από τη διάθεση συμμετοχής χαρτοφυλακίου·

(δ) «συμπεριλαμβανόμενο κέρδος ή ζημία βάσει της μεθόδου αναπροσαρμογής» σημαίνει καθαρό κέρδος ή ζημία, αυξημένο ή μειωμένο κατά τυχόν συνδεόμενους καλυπτόμενους φόρους για το οικονομικό έτος, που προκύπτει από την εφαρμογή λογιστικής μεθόδου ή πρακτικής βάσει της οποίας, όσον αφορά όλα τα ενσώματα περιουσιακά στοιχεία-

(i) προσαρμόζεται περιοδικά η λογιστική αξία των εν λόγω ενσώματων περιουσιακών στοιχείων στην εύλογη αξία τους·

(ii) καταγράφονται οι μεταβολές της αξίας στα λοιπά συνολικά έσοδα· και

(iii) δεν αναφέρεται μεταγενέστερα το δεδουλευμένο κέρδος ή ζημία στα λοιπά συνολικά έσοδα μέσω των αποτελεσμάτων·

(ε) «ασύμμετρο συναλλαγματικό κέρδος ή ζημία» σημαίνει το συναλλαγματικό κέρδος ή ζημία οντότητας της οποίας το λογιστικό λειτουργικό νόμισμα και το φορολογικό λειτουργικό νόμισμα διαφέρουν, και που-

(i) περιλαμβάνεται στον υπολογισμό του φορολογητέου εισοδήματος ή της ζημίας μιας συνιστώσας οντότητας και που αποδίδεται σε διακυμάνσεις της συναλλαγματικής ισοτιμίας μεταξύ του λογιστικού λειτουργικού νομίσματος και του φορολογικού λειτουργικού νομίσματος της συνιστώσας οντότητας·

(ii) περιλαμβάνεται στον υπολογισμό του καθαρού λογιστικού εισοδήματος ή ζημίας μιας συνιστώσας οντότητας και που αποδίδεται σε διακυμάνσεις της συναλλαγματικής ισοτιμίας μεταξύ του λογιστικού λειτουργικού νομίσματος και του φορολογικού λειτουργικού νομίσματος της συνιστώσας οντότητας·

(iii) περιλαμβάνεται στον υπολογισμό του καθαρού λογιστικού εισοδήματος ή ζημίας μιας συνιστώσας οντότητας και που αποδίδεται σε διακυμάνσεις της συναλλαγματικής ισοτιμίας μεταξύ τρίτου ξένου νομίσματος και του λογιστικού λειτουργικού νομίσματος της συνιστώσας οντότητας· και

(iv) δύναται να αποδοθεί σε διακυμάνσεις της συναλλαγματικής ισοτιμίας μεταξύ τρίτου ξένου νομίσματος και του φορολογικού λειτουργικού νομίσματος της συνιστώσας οντότητας, ανεξαρτήτως εάν το εν λόγω κέρδος ή ζημία σε τρίτο ξένο νόμισμα περιλαμβάνεται στο φορολογητέο εισόδημα:

(στ) «μη επιτρεπόμενα έξοδα βάσει πολιτικής» σημαίνει-

(i) πραγματοποιηθέντα έξοδα της συνιστώσας οντότητας για παράνομες πληρωμές, μεταξύ άλλων για δωροδοκίες και μίζες· και

(ii) πραγματοποιηθέντα έξοδα της συνιστώσας οντότητας για πρόστιμα και ποινές που ισούνται ή υπερβαίνουν τις πενήντα χιλιάδες ευρώ (€50.000) ή ισοδύναμο ποσό στο λειτουργικό νόμισμα στο οποίο υπολογίζεται το καθαρό λογιστικό εισόδημα ή ζημία της συνιστώσας οντότητας·

(ζ) «σφάλματα προηγούμενης περιόδου και μεταβολές αρχών λογιστικής» σημαίνει τη μεταβολή των ιδίων κεφαλαίων μιας συνιστώσας οντότητας, στις οικονομικές της καταστάσεις οι οποίες ετοιμάστηκαν για σκοπούς ετοιμασίας των ενοποιημένων οικονομικών καταστάσεων της τελικής μητρικής οντότητας, στην αρχή ενός οικονομικού έτους, η οποία αποδίδεται σε-

(i) διόρθωση σφάλματος κατά τον προσδιορισμό του καθαρού λογιστικού εισοδήματος ή ζημίας σε προηγούμενο οικονομικό έτος που επηρέασε τα έσοδα ή τα έξοδα που δύναται να περιλαμβάνονται στον υπολογισμό του αποδεκτού εισοδήματος ή ζημίας κατά το εν λόγω προηγούμενο οικονομικό έτος, εκτός εάν η διόρθωση του σφάλματος είχε ως αποτέλεσμα ουσιώδη μείωση της υποχρέωσης για καλυπτόμενους φόρους σύμφωνα με το άρθρο 26· και

(ii) μεταβολή αρχών λογιστικής ή λογιστικής πολιτικής που επηρέασε τα έσοδα ή τα έξοδα που περιλαμβάνονται στον υπολογισμό του αποδεκτού εισοδήματος ή ζημίας·

(η) «δεδουλευμένη συνταξιοδοτική δαπάνη» σημαίνει τη διαφορά μεταξύ του ποσού της δαπάνης συνταξιοδοτικής υποχρέωσης που περιλαμβάνεται στο καθαρό λογιστικό εισόδημα ή ζημία και του ποσού που καταβάλλεται ως εισφορά σε συνταξιοδοτικό ταμείο για το οικονομικό έτος.

(2) Το καθαρό λογιστικό εισόδημα ή ζημία μιας συνιστώσας οντότητας αναπροσαρμόζεται με βάση το ποσό των ακόλουθων στοιχείων για τον προσδιορισμό του αποδεκτού εισοδήματος ή ζημίας:

(i) Καθαρά έξοδα φόρων·

(ii) εξαιρούμενα μερίσματα·

(iii) εξαιρούμενα κέρδη ή ζημίες ιδίων κεφαλαίων·

(iv) συμπεριλαμβανόμενα κέρδη ή ζημίες βάσει της μεθόδου αναπροσαρμογής·

(v) κέρδη ή ζημίες από τη διάθεση εξαιρούμενων περιουσιακών στοιχείων και υποχρεώσεων σύμφωνα με το άρθρο 36·

(vi) ασύμμετρα συναλλαγματικά κέρδη ή ζημίες·

(vii) μη επιτρεπόμενα έξοδα βάσει πολιτικής·

(viii) σφάλματα προηγούμενων περιόδων και μεταβολές αρχών λογιστικής·

(viiii) δεδουλευμένες συνταξιοδοτικές δαπάνες·

(x) αποδέσμευσης χρέους όπως αυτή περιγράφεται στο εδάφιο (13)· και

(xi) επιλογή συμπερίληψης κερδών ή ζημιών ιδίων κεφαλαίων, όπως αυτή περιγράφεται στο εδάφιο (6) του άρθρου 22.

(3)(α) Κατόπιν επιλογής από μια υποβάλλουσα συνιστώσα οντότητα, μια συνιστώσα οντότητα δύναται να συμπεριλάβει στον προσδιορισμό του αποδεκτού εισοδήματος ή ζημίας της για ένα οικονομικό έτος οποιοδήποτε μέρισμα ή άλλη διανομή την οποία έλαβε από μια συνιστώσα οντότητα σε σχέση με συμμετοχή χαρτοφυλακίου βραχυπρόθεσμης διάρκειας.

(β)(i) Κατ’ επιλογή της υποβάλλουσας συνιστώσας οντότητας, μια συνιστώσα οντότητα δύναται να αντικαταστήσει το επιτρεπόμενο ποσό έκπτωσης για τον υπολογισμό του φορολογητέου εισοδήματός της στον τόπο εγκατάστασής της με το ποσό που δαπανάται στους χρηματοοικονομικούς λογαριασμούς της για κόστος ή δαπάνη της εν λόγω συνιστώσας οντότητας που καταβλήθηκε με αποζημίωση βάσει μετοχών.

(ii) Όταν δεν ασκείται το δικαίωμα επιλογής για τη χρήση των δικαιωμάτων προαίρεσης επί μετοχών, το ποσό του κόστους ή της δαπάνης αποζημίωσης βάσει μετοχών που αφαιρέθηκε από το καθαρό λογιστικό εισόδημα ή ζημία της συνιστώσας οντότητας για τον υπολογισμό του οικείου αποδεκτού εισοδήματος ή ζημίας για όλα τα προηγούμενα οικονομικά έτη περιλαμβάνεται στο οικονομικό έτος κατά το οποίο έληξε το δικαίωμα επιλογής.

(iii) Όταν μέρος του ποσού του κόστους ή της δαπάνης αποζημίωσης βάσει μετοχών καταγράφεται στους χρηματοοικονομικούς λογαριασμούς της συνιστώσας οντότητας σε οικονομικά έτη πριν από το οικονομικό έτος κατά το οποίο πραγματοποιείται η επιλογή, ο υπολογισμός του αποδεκτού εισοδήματος ή ζημίας της συνιστώσας οντότητας για το εν λόγω οικονομικό έτος περιλαμβάνει ποσό ίσο με τη διαφορά μεταξύ του συνολικού ποσού του κόστους ή της δαπάνης αποζημίωσης βάσει μετοχών που έχει αφαιρεθεί για τον υπολογισμό του οικείου αποδεκτού εισοδήματος ή ζημίας κατά τα προηγούμενα οικονομικά έτη και του συνολικού ποσού του κόστους ή της δαπάνης αποζημίωσης βάσει μετοχών που θα είχε αφαιρεθεί για τον υπολογισμό του οικείου αποδεκτού εισοδήματος ή ζημίας κατά τα προηγούμενα οικονομικά έτη, εάν η επιλογή είχε πραγματοποιηθεί κατά τα εν λόγω οικονομικά έτη.

(iv) Η επιλογή πραγματοποιείται σύμφωνα με το εδάφιο (1) του άρθρου 46 και εφαρμόζεται με συνέπεια σε όλες τις συνιστώσες οντότητες που είναι εγκατεστημένες στην ίδια δικαιοδοσία για το έτος κατά το οποίο πραγματοποιείται η επιλογή και για όλα τα επόμενα οικονομικά έτη.

(v) Κατά το οικονομικό έτος στη διάρκεια του οποίου ανακαλείται η επιλογή, το ποσό του μη καταβληθέντος κόστους ή της δαπάνης αποζημίωσης βάσει μετοχών που αφαιρέθηκε βάσει της επιλογής και υπερβαίνει τα χρηματοοικονομικά λογιστικά δεδουλευμένα έξοδα περιλαμβάνεται στον υπολογισμό του αποδεκτού εισοδήματος ή ζημίας της συνιστώσας οντότητας.

(4)(i) Κάθε συναλλαγή ανάμεσα σε συνιστώσες οντότητες που είναι εγκατεστημένες σε διαφορετικές δικαιοδοσίες η οποία δεν καταγράφεται στο ίδιο ποσό στους χρηματοοικονομικούς λογαριασμούς και των δύο συνιστωσών οντοτήτων ή δεν είναι σύμφωνη με την αρχή του πλήρους ανταγωνισμού προσαρμόζεται στον υπολογισμό του αποδεκτού εισοδήματος η ζημίας των συνιστωσών οντοτήτων, ώστε να είναι στο ίδιο ποσό και να είναι σύμφωνη με την αρχή του πλήρους ανταγωνισμού.

(ii) Ζημία από πώληση ή άλλη μεταβίβαση περιουσιακού στοιχείου ανάμεσα σε δύο συνιστώσες οντότητες που είναι εγκατεστημένες στην ίδια δικαιοδοσία, η οποία δεν καταγράφεται σύμφωνα με την αρχή του πλήρους ανταγωνισμού, προσαρμόζεται με βάση την αρχή του πλήρους ανταγωνισμού εάν η εν λόγω ζημία περιλαμβάνεται στον υπολογισμό του αποδεκτού εισοδήματος ή ζημίας.

(iii) Για τους σκοπούς των παραγράφων (i) και (ii) ως αρχή του πλήρους ανταγωνισμού νοείται η αρχή σύμφωνα με την οποία οι συναλλαγές μεταξύ συνιστωσών οντοτήτων θα καταγράφονται με βάση τις συνθήκες που θα είχαν επιτευχθεί μεταξύ ανεξάρτητων επιχειρήσεων στο πλαίσιο συγκρίσιμων συναλλαγών και υπό συγκρίσιμες συνθήκες.